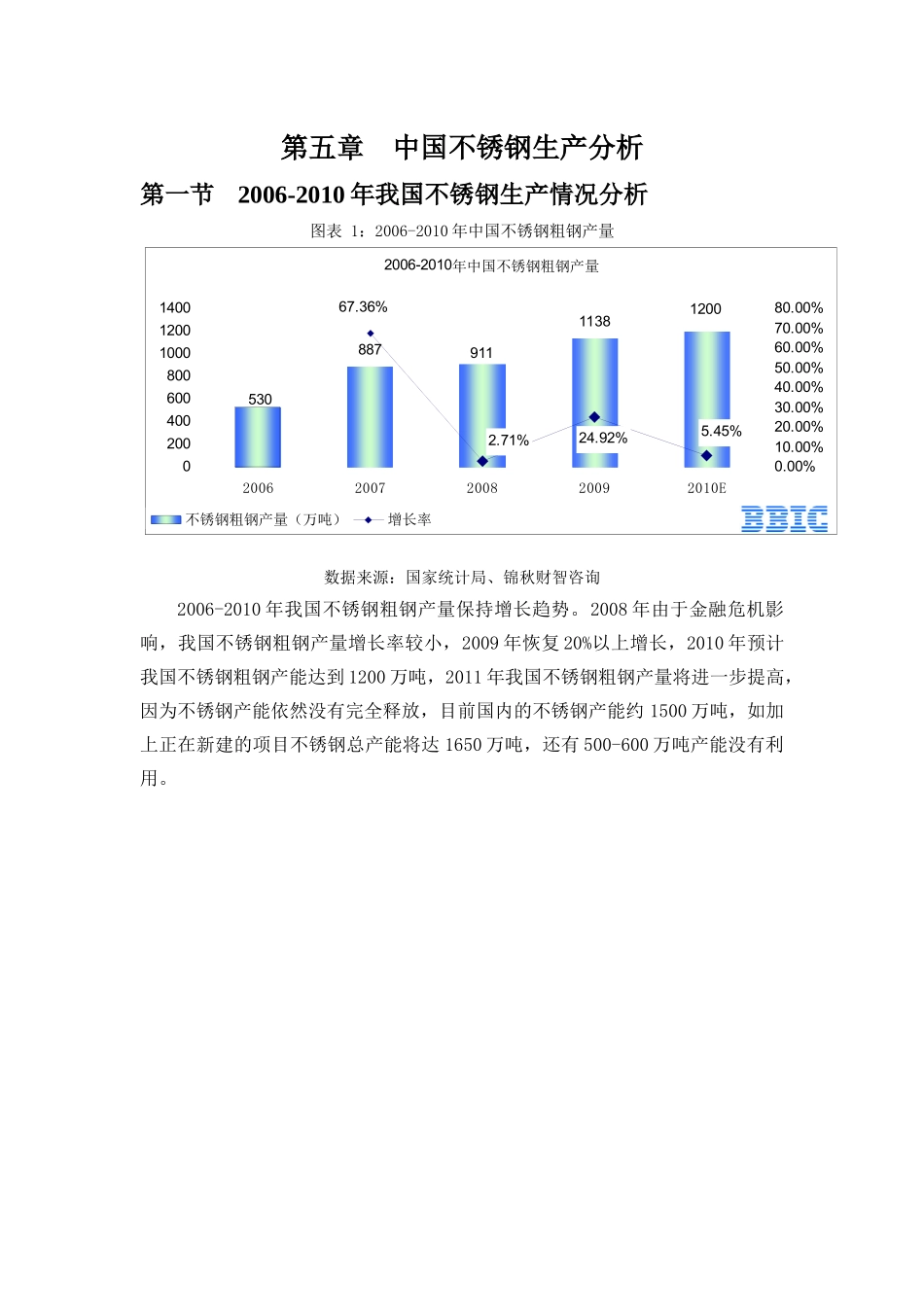

第五章中国不锈钢生产分析第一节2006-2010年我国不锈钢生产情况分析图表1:2006-2010年中国不锈钢粗钢产量数据来源:国家统计局、锦秋财智咨询2006-2010年我国不锈钢粗钢产量保持增长趋势

2008年由于金融危机影响,我国不锈钢粗钢产量增长率较小,2009年恢复20%以上增长,2010年预计我国不锈钢粗钢产能达到1200万吨,2011年我国不锈钢粗钢产量将进一步提高,因为不锈钢产能依然没有完全释放,目前国内的不锈钢产能约1500万吨,如加上正在新建的项目不锈钢总产能将达1650万吨,还有500-600万吨产能没有利用

2006-2010年中国不锈钢粗钢产量887113853012009115

71%020040060080010001200140020062007200820092010E0

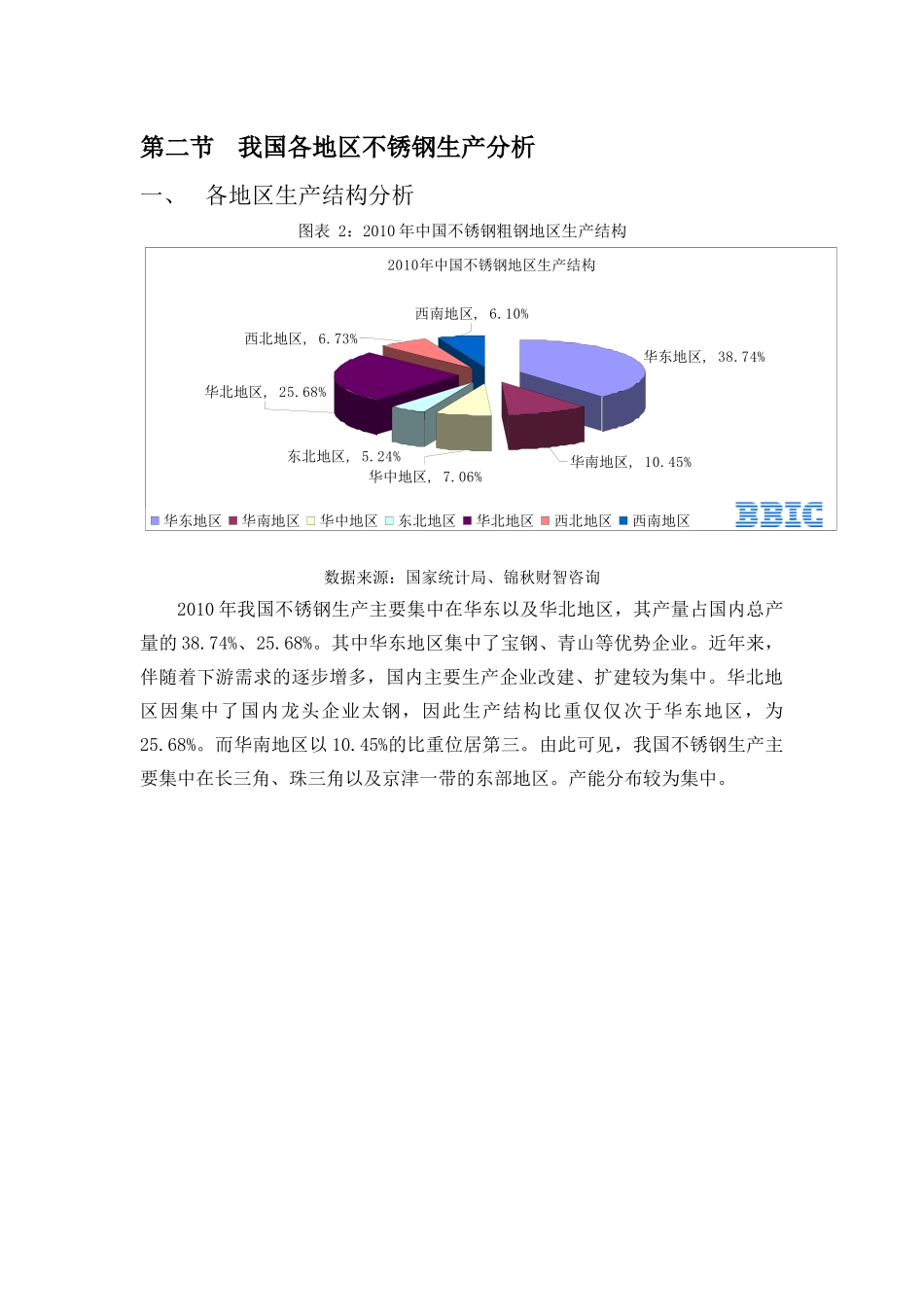

00%不锈钢粗钢产量(万吨)增长率第二节我国各地区不锈钢生产分析一、各地区生产结构分析图表2:2010年中国不锈钢粗钢地区生产结构数据来源:国家统计局、锦秋财智咨询2010年我国不锈钢生产主要集中在华东以及华北地区,其产量占国内总产量的38

74%、25

其中华东地区集中了宝钢、青山等优势企业

近年来,伴随着下游需求的逐步增多,国内主要生产企业改建、扩建较为集中

华北地区因集中了国内龙头企业太钢,因此生产结构比重仅仅次于华东地区,为25

而华南地区以10

45%的比重位居第三

由此可见,我国不锈钢生产主要集中在长三角、珠三角以及京津一带的东部地区

产能分布较为集中

2010年中国不锈钢地区生产结构华东地区,38

74%西南地区,6

10%西北地区,6

73%华南地区,10

45%华中地区,7

06%华北地区,25

68%东北地区