预算管理制度一、概述一)目的与依据为适应现代企业制度的要求,规范公司财务行为,推进公司实施全面预算管理,根据《中华人民共和国公司法》、《中华人民共和国会计法》和财政部《关于企业实行财务预算管理的指导意见》、《内部会计控制规范——基本规范(试行)》和公司章程等有关规定,制定本财务预算控制制度(以下简称“本制度”)

本制度适用于XX实业有限公司及下属子(分)公司

二)定义(1)“预算”指决策的具体化

公司为实现中、长期规划而对未来会计年度的生产经营活动及其目标做出的预期安排

(2)“全面预算控制”是以预算目标为基础制定的,对公司经营活动的各项费用支出和成本耗费进行有效的检查和监督,通过预算目标和预算执行结果的比较及时发现纠正偏差,确保预算目标的实现

三)预算控制的内容公司预算控制的内容包括预算编制、预算执行、预算调整、预算分析、评价与报告、预算考核以及监督检查等

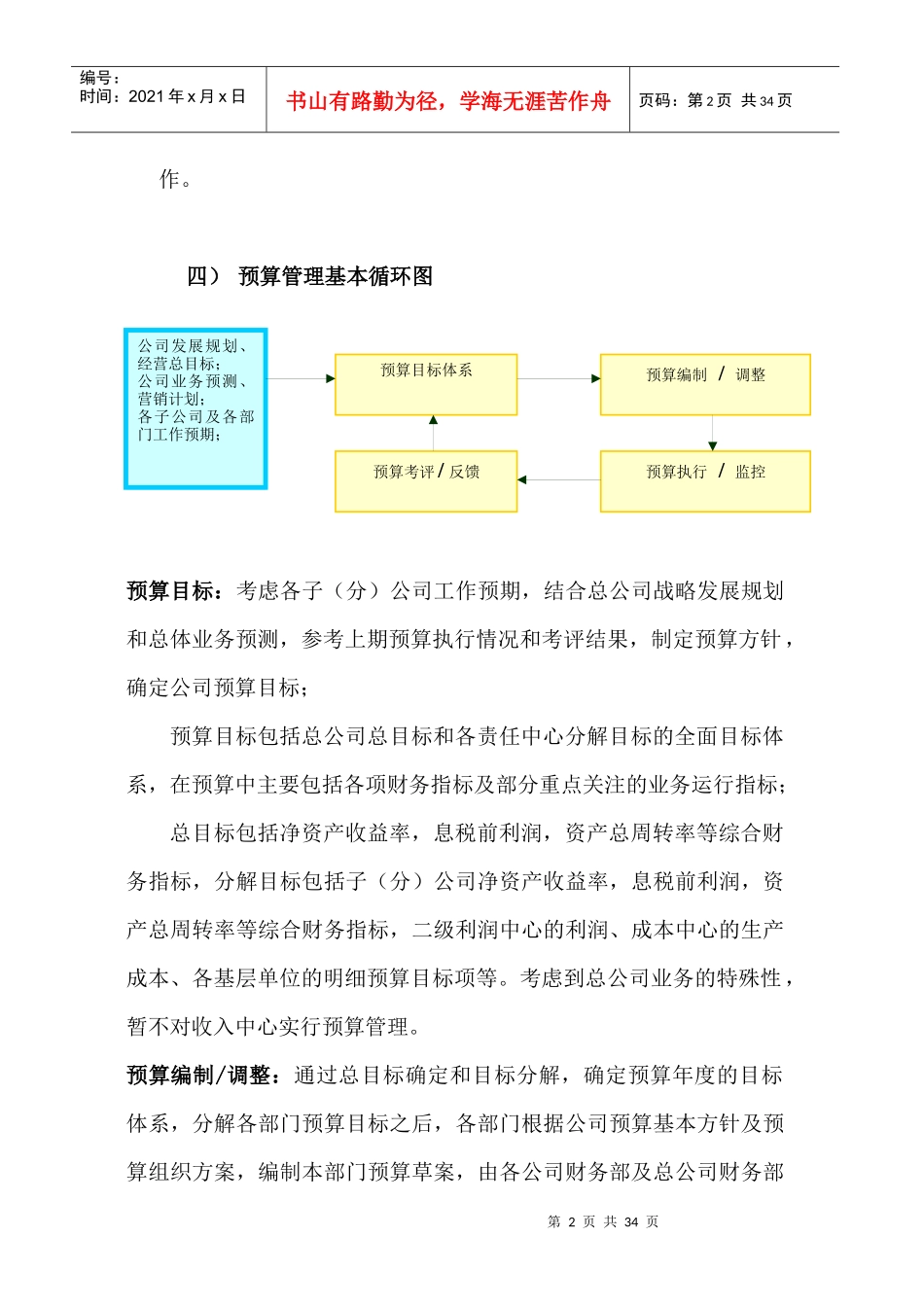

在预算管理控制中应对岗位分工与授权批准、预算编制、预算执行、预算调整、预算分析与考核控制以及监督检查等关键控制点加强控制工第2页共34页公司发展规划、经营总目标;公司业务预测、营销计划;各子公司及各部门工作预期;预算目标体系预算编制/调整预算考评/反馈预算执行/监控编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共34页作

四)预算管理基本循环图预算目标:考虑各子(分)公司工作预期,结合总公司战略发展规划和总体业务预测,参考上期预算执行情况和考评结果,制定预算方针,确定公司预算目标;预算目标包括总公司总目标和各责任中心分解目标的全面目标体系,在预算中主要包括各项财务指标及部分重点关注的业务运行指标;总目标包括净资产收益率,息税前利润,资产总周转率等综合财务指标,分解目标包括子(分)公司净资产收益率,息税前利润,资产总周转率等综合财务指标,二级利润中心的利润、成本中心的生产成本、各基层单位的明细预