平衡計分卡運用與趨勢進入競爭的時代,高階管理者,都了解解組織的管理系統會強烈影響組織成員的努力目標與行為,而傳統的財務指標可能傳達過時或不正確的訊息,所以補救措施的研究便因象而生

平衡計分卡價值創造的模型視組織型態各異,營利組織包含4個構面,以因果關係來說,系以學長構面為基礎,接著是內部流程構面,顧客構面,最項端為財務構面,此4搆面構成策略的達成;而政府部門與非營利組織則不同,系以財務構面為最底下的基礎,接著往上為學習成長構面,內部流程構面,最項端則為支援構面和顧客構面,最後構成使命的達成

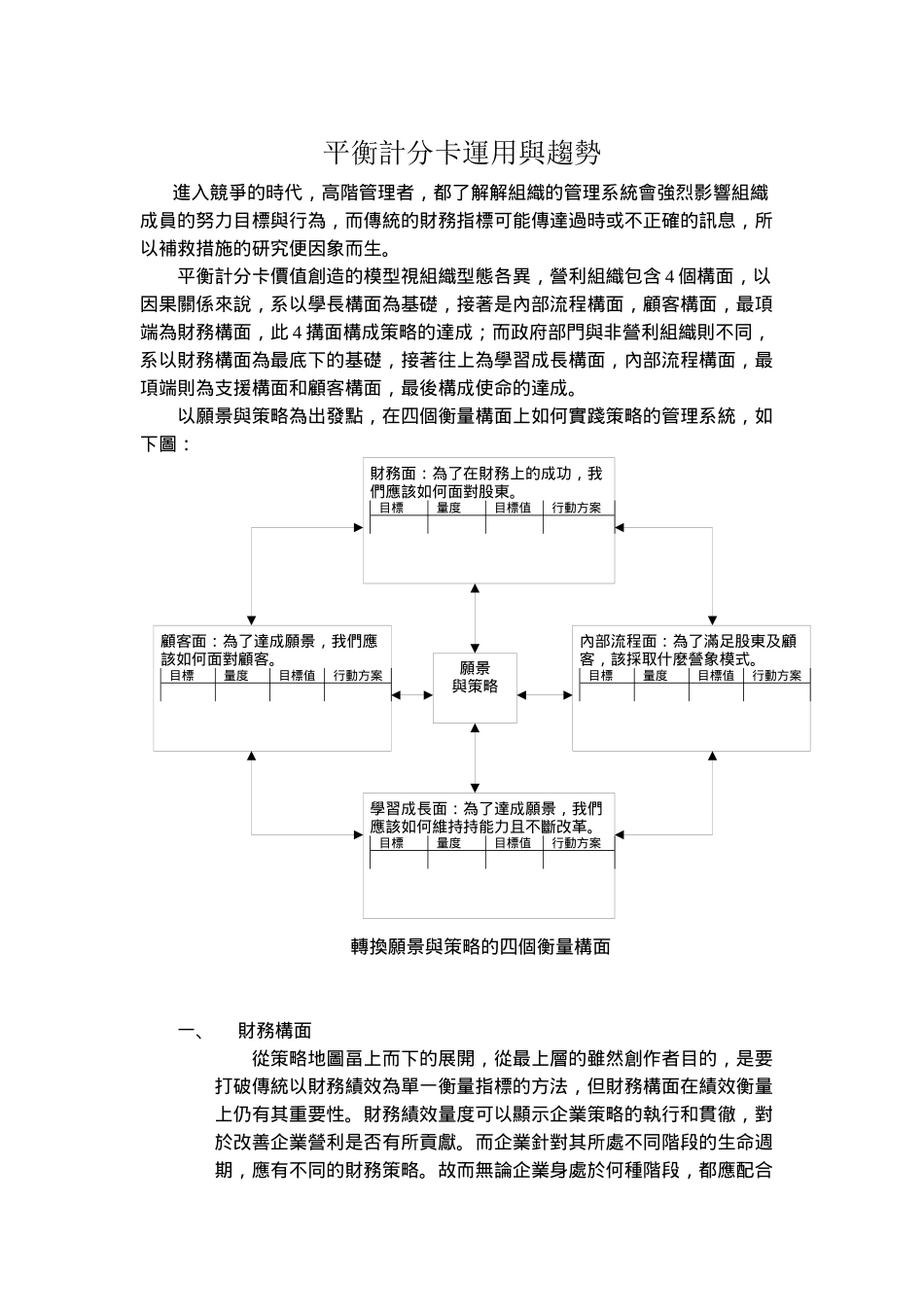

以願景與策略為出發點,在四個衡量構面上如何實踐策略的管理系統,如下圖:轉換願景與策略的四個衡量構面一、財務構面從策略地圖畐上而下的展開,從最上層的雖然創作者目的,是要打破傳統以財務績效為單一衡量指標的方法,但財務構面在績效衡量上仍有其重要性

財務績效量度可以顯示企業策略的執行和貫徹,對於改善企業營利是否有所貢獻

而企業針對其所處不同階段的生命週期,應有不同的財務策略

故而無論企業身處於何種階段,都應配合財務面:為了在財務上的成功,我們應該如何面對股東

目標量度目標值行動方案顧客面:為了達成願景,我們應該如何面對顧客

目標量度目標值行動方案內部流程面:為了滿足股東及顧客,該採取什麼營象模式

目標量度目標值行動方案學習成長面:為了達成願景,我們應該如何維持持能力且不斷改革

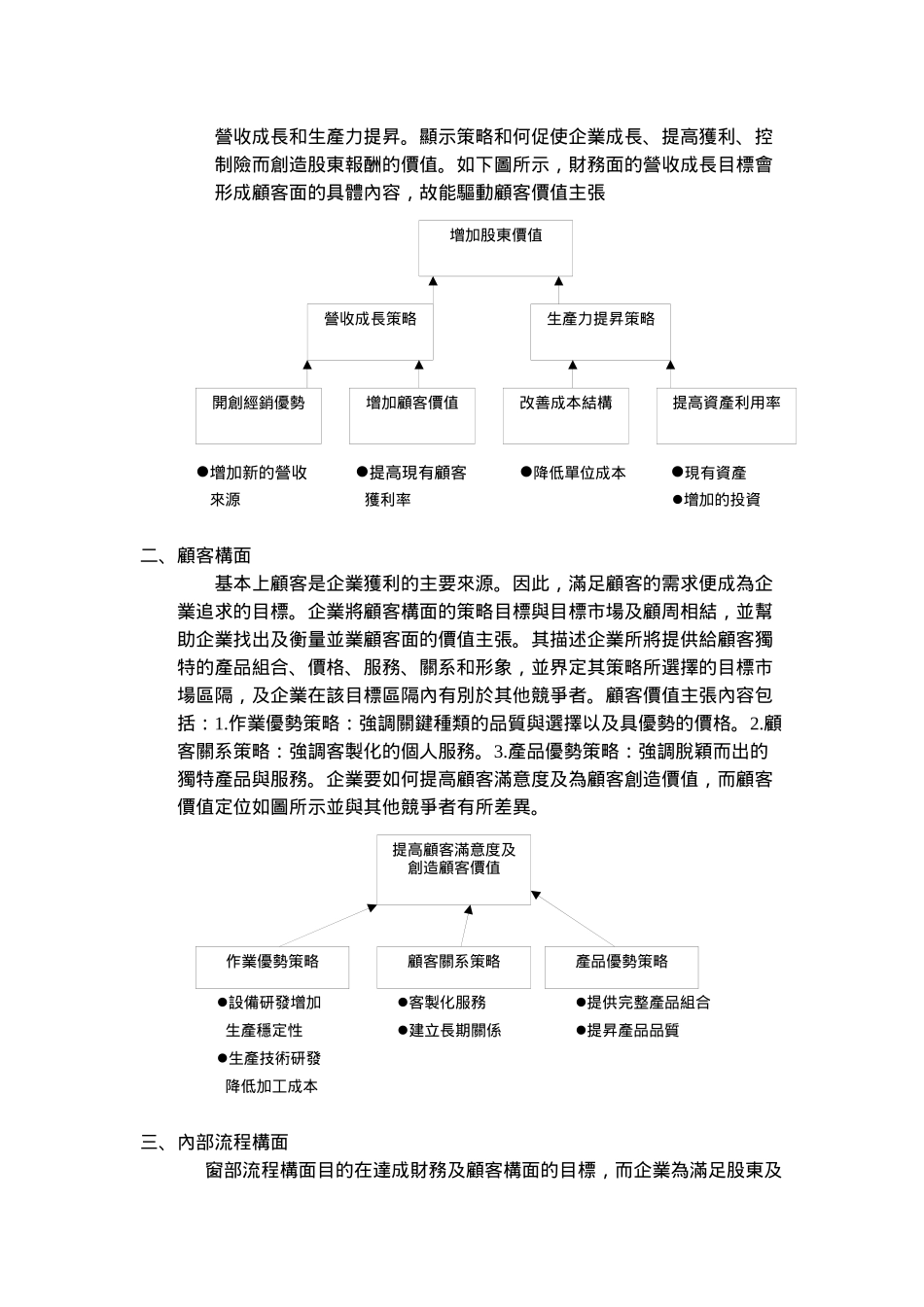

目標量度目標值行動方案願景與策略營收成長和生產力提昇

顯示策略和何促使企業成長、提高獲利、控制險而創造股東報酬的價值

如下圖所示,財務面的營收成長目標會形成顧客面的具體內容,故能驅動顧客價值主張增加新的營收提高現有顧客降低單位成本現有資產來源獲利率增加的投資二、顧客構面基本上顧客是企業獲利的主要來源

因此,滿足顧客的需求便成為企業追求的目標

企業將顧客構面的策略目標與目標市場及顧周相結,並幫助企業找出及衡量並業顧