建筑业营改增主讲老师朱克实课程框架第一节营改增概述第二节发票管理第三节增值税基本知识第四节提前应对第五节焦点问题第一节营改增概述一、什么是营改增营改增的概念:从2012年1月1日起,在上海交通运输业和部分现代服务业开展营业税改征增值税试点

自2012年8月1日起至年底,国务院将扩大营改增试点至10省市,北京或9月启动

2013年8月1日,“营改增”范围已推广到全国试行

2014年1月1日起,将铁路运输和邮政服务业纳入营业税改征增值税试点,至此交通运输业已全部纳入营改增范围

自2014年6月1日起,将电信业纳入营业税改征增值税试点范围

营改增:通俗地理解,原流转环节缴纳营业税,营改增后缴纳增值税

二、营改增的影响从文件和电信业营改增可以看出:税负变化:要是税负降低,会有企业上书吗

营改增进度这么难吗

影响巨大:如果影响不大,会越过住建部、财政部、总局上书吗

中字央企:肯定不是简单的税负问题,还有风险与利益

应对态度:必须积极

应对策略:肯定不是企业财务部门的事情

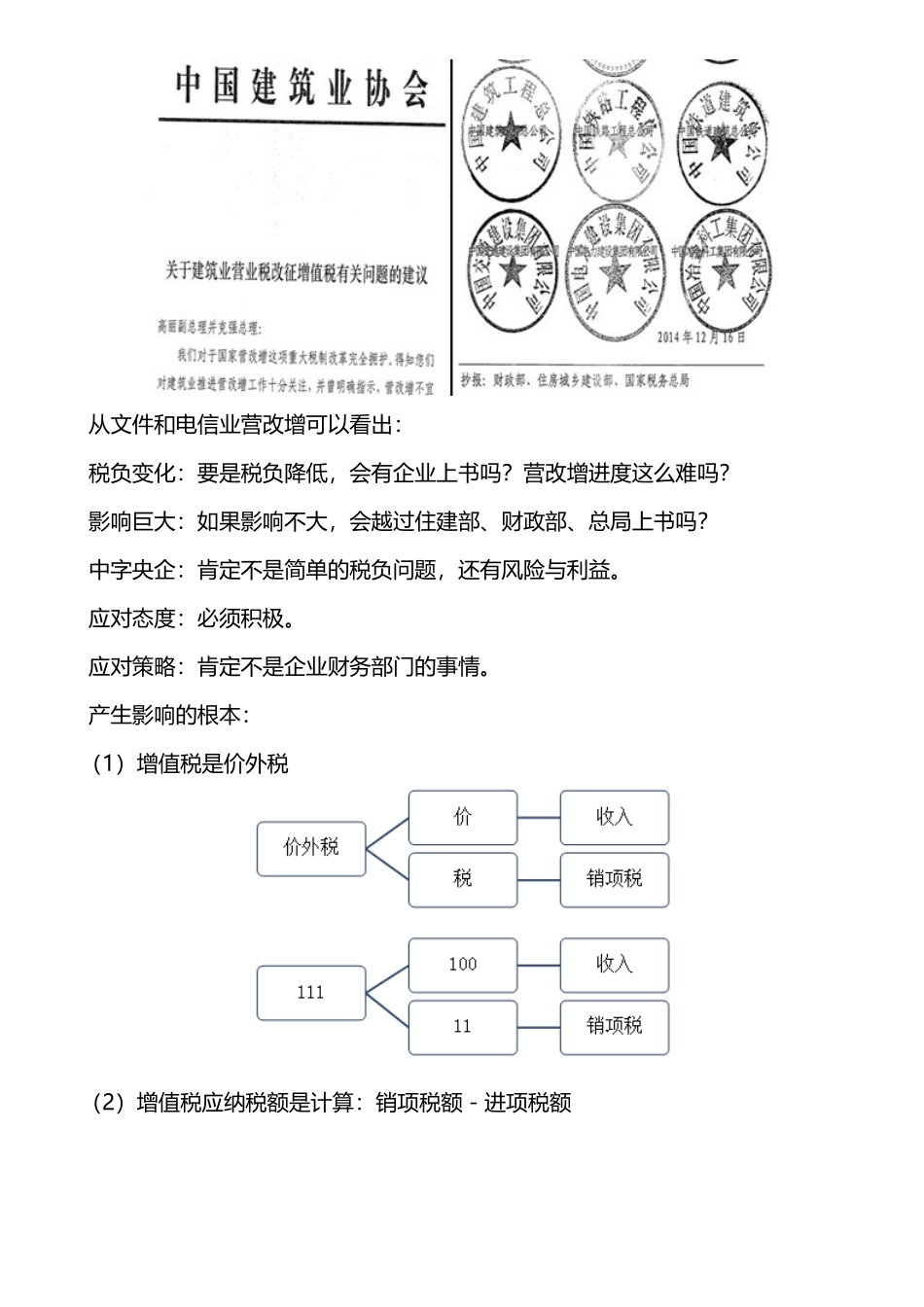

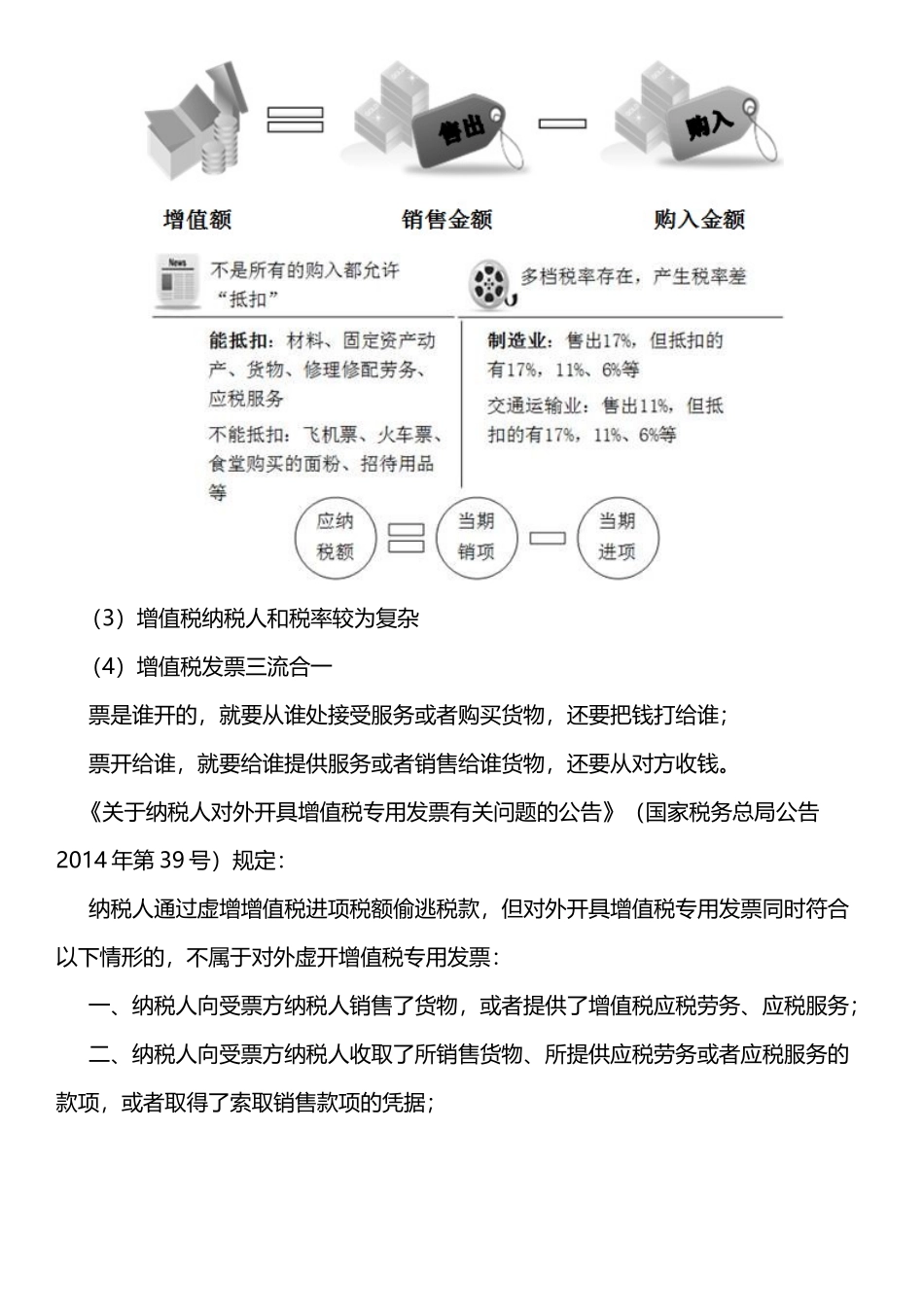

产生影响的根本:(1)增值税是价外税(2)增值税应纳税额是计算:销项税额-进项税额(3)增值税纳税人和税率较为复杂(4)增值税发票三流合一票是谁开的,就要从谁处接受服务或者购买货物,还要把钱打给谁;票开给谁,就要给谁提供服务或者销售给谁货物,还要从对方收钱

《关于纳税人对外开具增值税专用发票有关问题的公告》(国家税务总局公告2014年第39号)规定:纳税人通过虚增增值税进项税额偷逃税款,但对外开具增值税专用发票同时符合以下情形的,不属于对外虚开增值税专用发票:一、纳税人向受票方纳税人销售了货物,或者提供了增值税应税劳务、应税服务;二、纳税人向受票方纳税人收取了所销售货物、所提供应税劳务或者应税服务的款项,或者取得了索取销售款项的凭据;三、纳税人按规定向受票方纳税人开具的增值税专用发票相关内容,与所销售货物、所提供应税