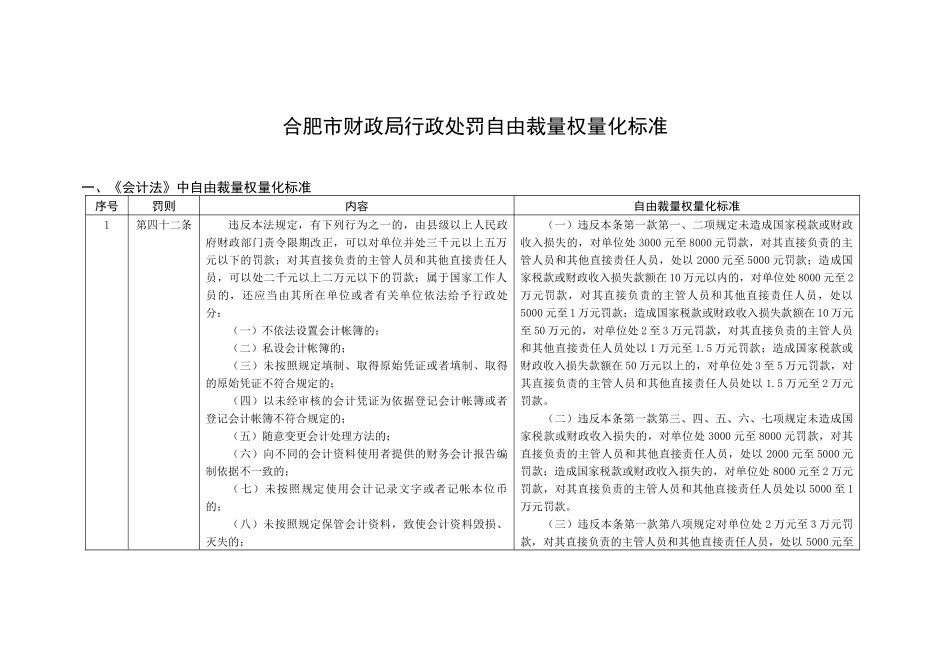

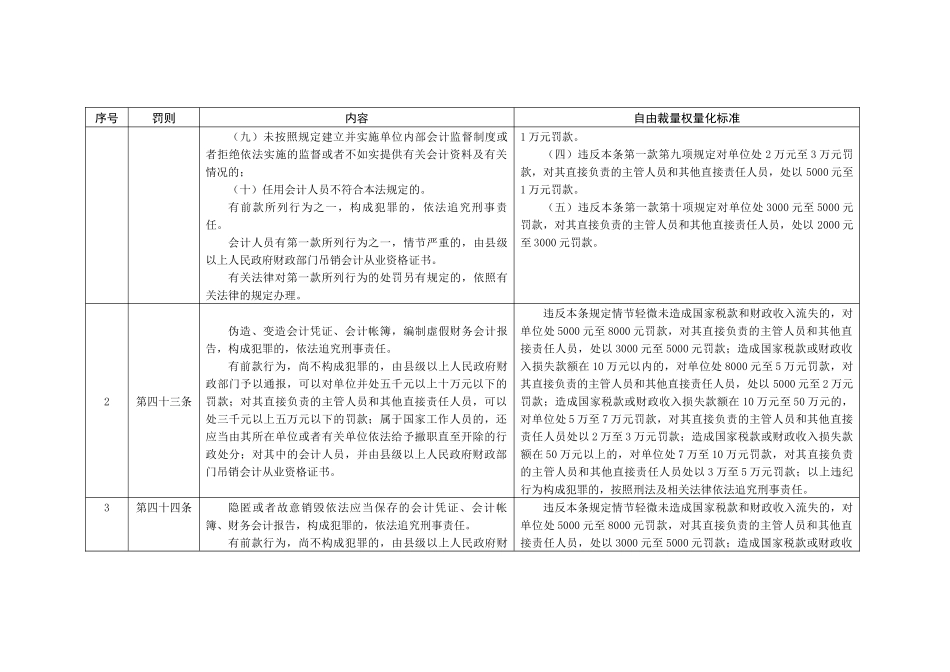

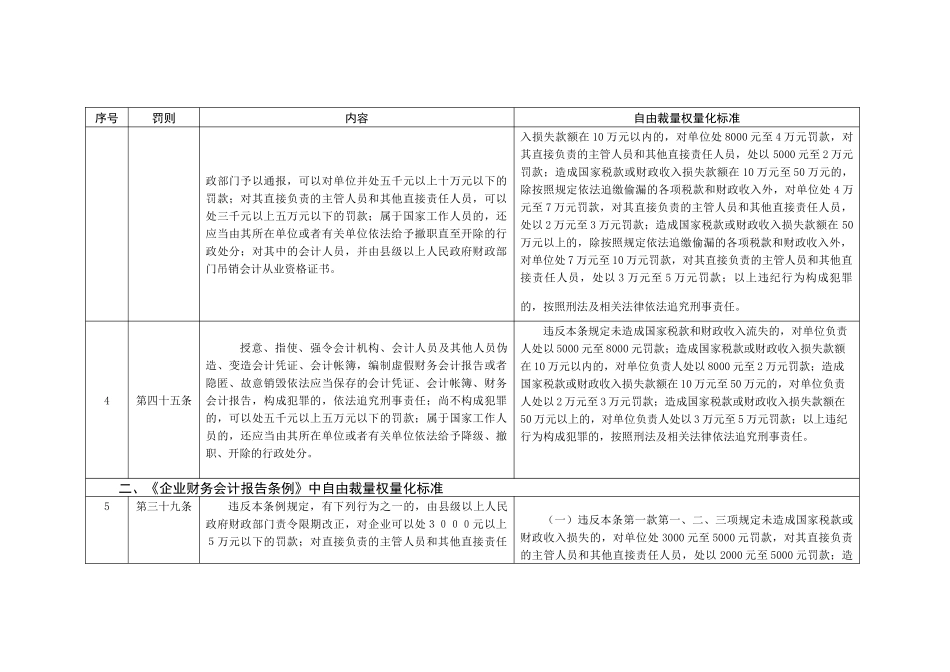

合肥市财政局行政处罚自由裁量权量化标准一、《会计法》中自由裁量权量化标准序号罚则内容自由裁量权量化标准1第四十二条违反本法规定,有下列行为之一的,由县级以上人民政府财政部门责令限期改正,可以对单位并处三千元以上五万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处二千元以上二万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予行政处分:(一)不依法设置会计帐簿的;(二)私设会计帐簿的;(三)未按照规定填制、取得原始凭证或者填制、取得的原始凭证不符合规定的;(四)以未经审核的会计凭证为依据登记会计帐簿或者登记会计帐簿不符合规定的;(五)随意变更会计处理方法的;(六)向不同的会计资料使用者提供的财务会计报告编制依据不一致的;(七)未按照规定使用会计记录文字或者记帐本位币的;(八)未按照规定保管会计资料,致使会计资料毁损、灭失的;(一)违反本条第一款第一、二项规定未造成国家税款或财政收入损失的,对单位处3000元至8000元罚款,对其直接负责的主管人员和其他直接责任人员,处以2000元至5000元罚款;造成国家税款或财政收入损失款额在10万元以内的,对单位处8000元至2万元罚款,对其直接负责的主管人员和其他直接责任人员,处以5000元至1万元罚款;造成国家税款或财政收入损失款额在10万元至50万元的,对单位处2至3万元罚款,对其直接负责的主管人员和其他直接责任人员处以1万元至1

5万元罚款;造成国家税款或财政收入损失款额在50万元以上的,对单位处3至5万元罚款,对其直接负责的主管人员和其他直接责任人员处以1

5万元至2万元罚款

(二)违反本条第一款第三、四、五、六、七项规定未造成国家税款或财政收入损失的,对单位处3000元至8000元罚款,对其直接负责的主管人员和其他直接责任人员,处以2000元至5000元罚款;造成国家税款或财政收入损失的,对