个人所得税内部培训资料一——分项政策规定(2007年3月6日)系统内网http://155

209/claw/中国法律检索系统下列各项个人所得,应纳个人所得税:一、工资、薪金所得1、基本规定:指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得

适用5%-45%的9级超额累进税率

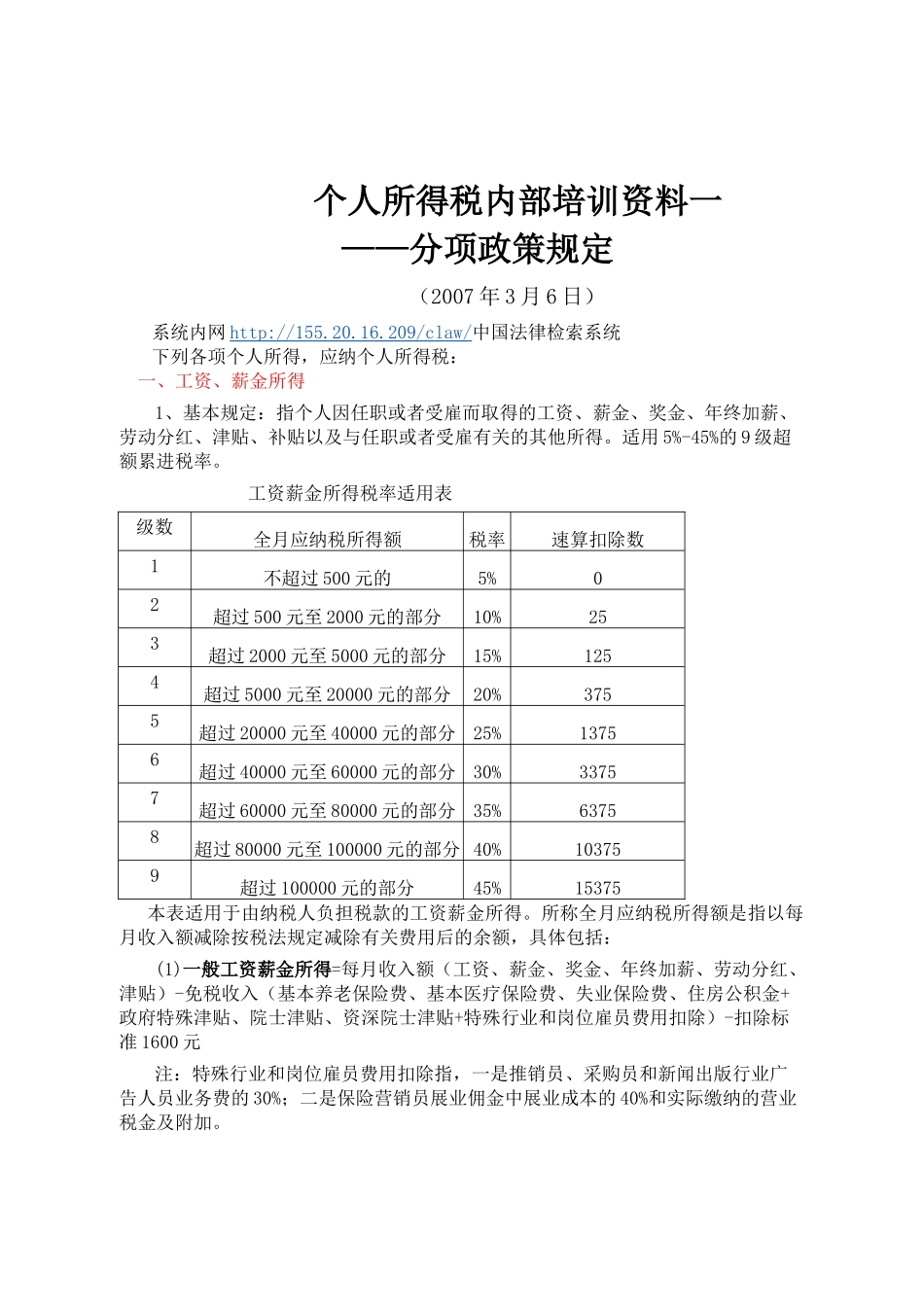

工资薪金所得税率适用表级数全月应纳税所得额税率速算扣除数1不超过500元的5%02超过500元至2000元的部分10%253超过2000元至5000元的部分15%1254超过5000元至20000元的部分20%3755超过20000元至40000元的部分25%13756超过40000元至60000元的部分30%33757超过60000元至80000元的部分35%63758超过80000元至100000元的部分40%103759超过100000元的部分45%15375本表适用于由纳税人负担税款的工资薪金所得

所称全月应纳税所得额是指以每月收入额减除按税法规定减除有关费用后的余额,具体包括:(1)一般工资薪金所得=每月收入额(工资、薪金、奖金、年终加薪、劳动分红、津贴)-免税收入(基本养老保险费、基本医疗保险费、失业保险费、住房公积金+政府特殊津贴、院士津贴、资深院士津贴+特殊行业和岗位雇员费用扣除)-扣除标准1600元注:特殊行业和岗位雇员费用扣除指,一是推销员、采购员和新闻出版行业广告人员业务费的30%;二是保险营销员展业佣金中展业成本的40%和实际缴纳的营业税金及附加

(2)外籍人员和在境外工作的中国公民以及华侨和港、澳、台同胞(包括:在中国境内的外商投资企业和外国企业中工作的外籍人员;应聘在中国境内的企业、事业单位、社会团体、国家机关中工作的外籍专家;在中国境内有住所而在中国境外任职或者受雇取得工资、薪金所得的个人;财政部确定