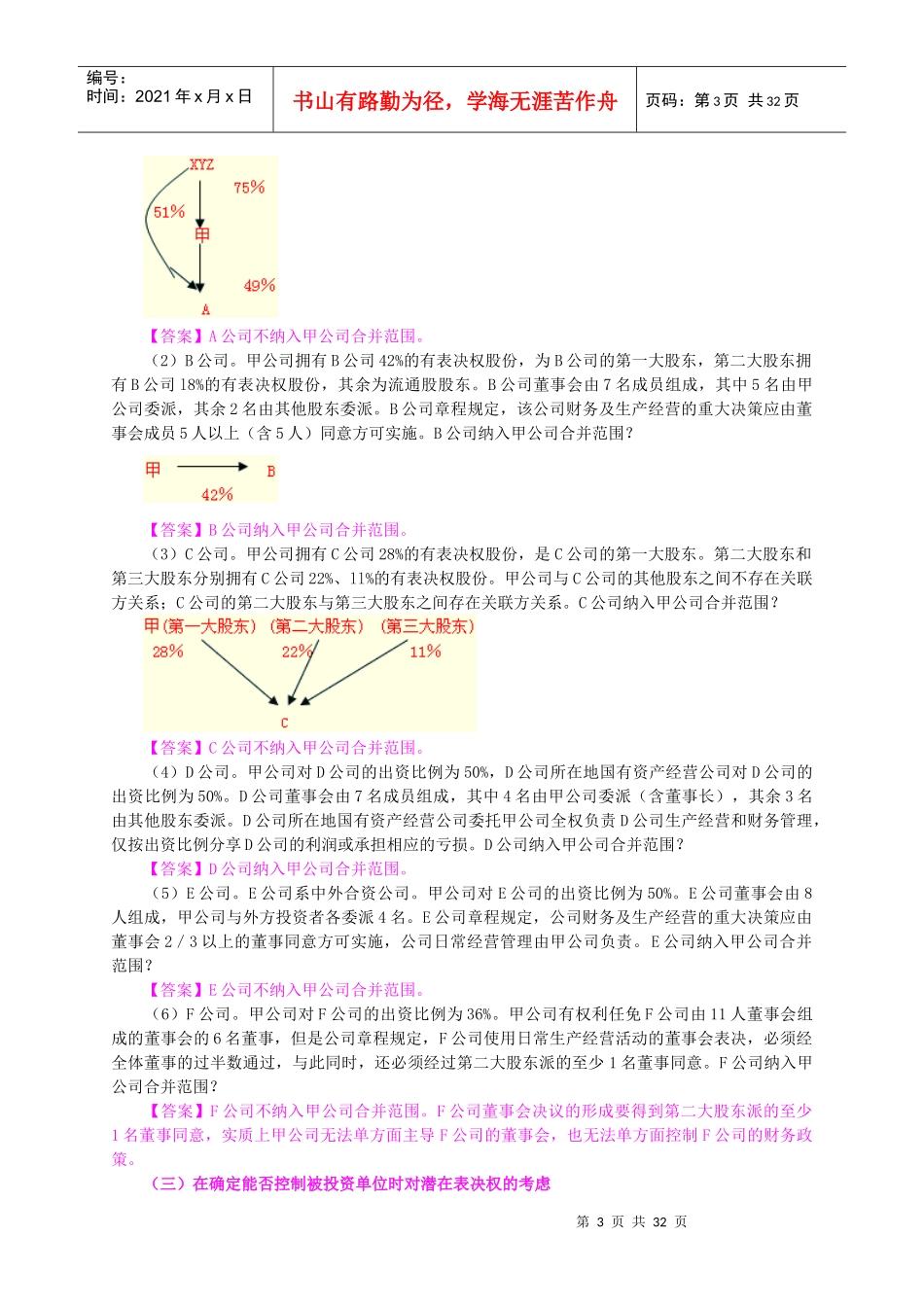

第1页共32页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共32页第十九章财务报告●考情分析本章内容是历年考试的重点,考试题型以主观题为主,客观题中也有所涉及

主观题主要考查调整、抵销分录的编制,可与长期股权投资等章节的相关知识相结合;客观题主要考查合并范围的确定、报告期增减子公司的处理及合并现金流量表的编制等

考生可将本章与长期股权投资一章相结合进行学习,重点关注调整、抵销分录的编制

最近三年本章考试题型、分值分布年份年份单项选择题多项选择题判断题计算分析题综合题合计2011年————15分15分2010年1分2分1分——4分2009年—2分1分—13分16分说明:2009年的部分考查内容因在2011年教材没有讲解,故不在统计范围内

考点一:合并财务报表范围的确定合并财务报表的合并范围应当以控制为基础予以确定

母公司应当将其能够控制的全部子公司纳入合并财务报表的合并范围,只要是由母公司控制的子公司

(一)母公司拥有其半数以上的表决权的被投资单位应当纳入合并财务报表的合并范围,但是,有证据表明该种情况下母公司不能控制被投资单位的除外

母公司拥有被投资单位半数(即50%)以上表决权,通常包括以下三种情况:1

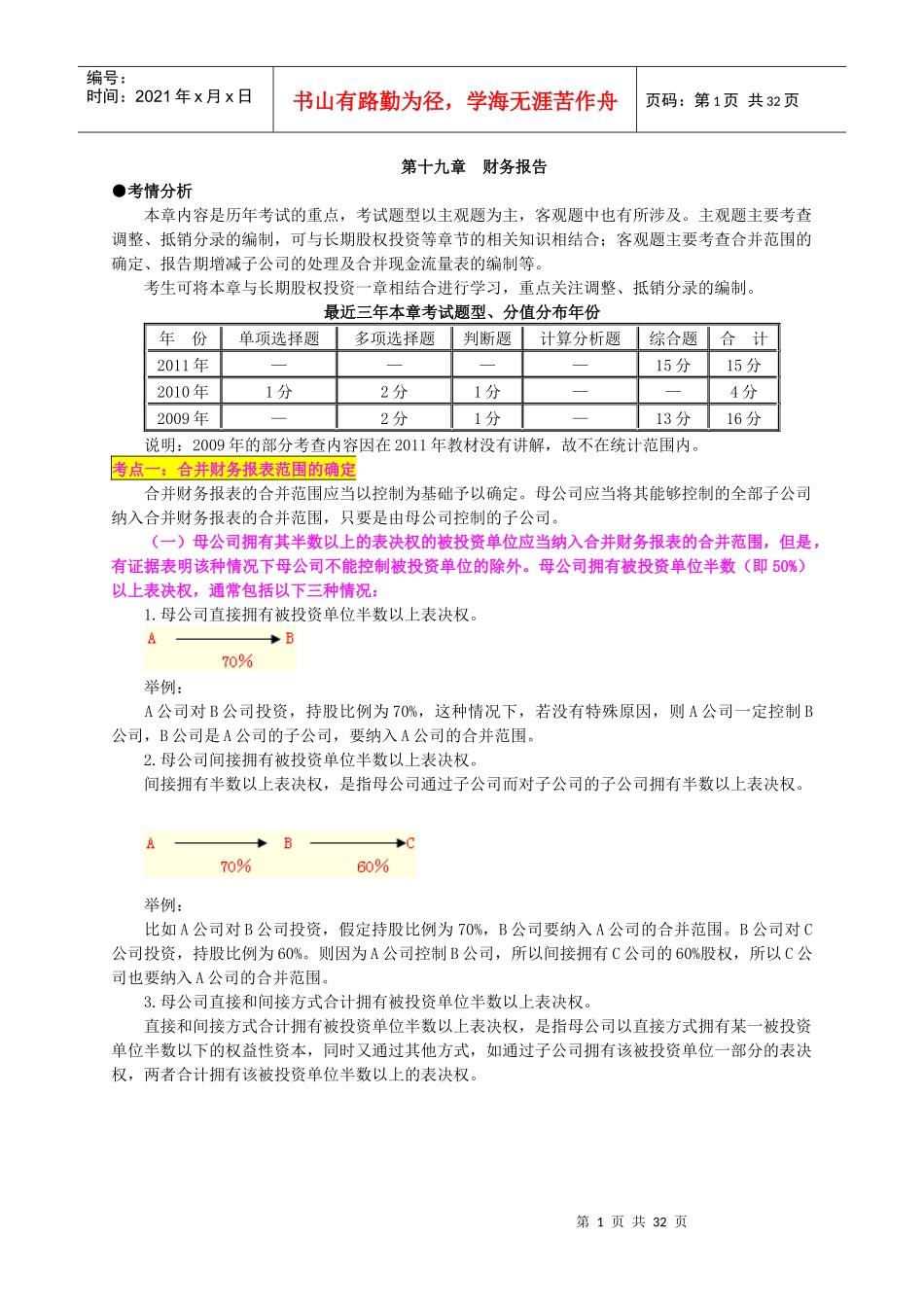

母公司直接拥有被投资单位半数以上表决权

举例:A公司对B公司投资,持股比例为70%,这种情况下,若没有特殊原因,则A公司一定控制B公司,B公司是A公司的子公司,要纳入A公司的合并范围

母公司间接拥有被投资单位半数以上表决权

间接拥有半数以上表决权,是指母公司通过子公司而对子公司的子公司拥有半数以上表决权

举例:比如A公司对B公司投资,假定持股比例为70%,B公司要纳入A公司的合并范围

B公司对C公司投资,持股比例为60%

则因为A公司控制B公司,所以间接拥有C公司的60%股权,所以C公司也要纳入A公司的合并范围

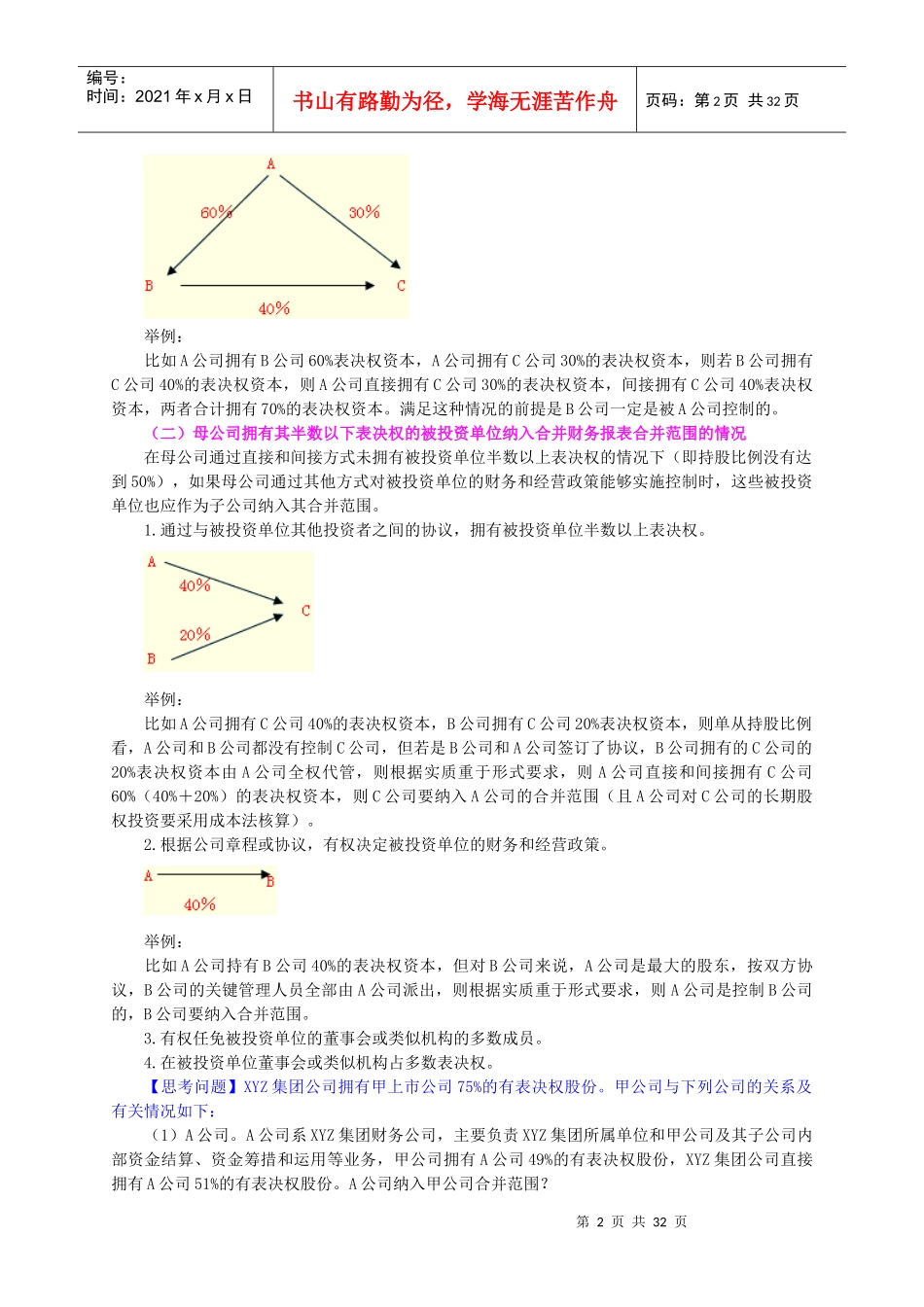

母公司直接和间接方式合计