第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页基本面好转可期、投资机会显现——纺织行业研究报告内容提要:从中长期来看,国内外棉花价格已呈现下跌趋势,将会在原料成本端对纺织行业起到积极的作用

2005年纺织品服装出口配额的全部取消,将会大大拓展我国纺织行业的国际市场空间

一、1-7月全行业走势超出预期进入2004年,尽管一季度国内棉花价格仍然高企,并且出口退税率下调的政策开始执行,但纺织行业通过降低费用水平、提高资产运行质量等手段,延续了上年的良好增长势头

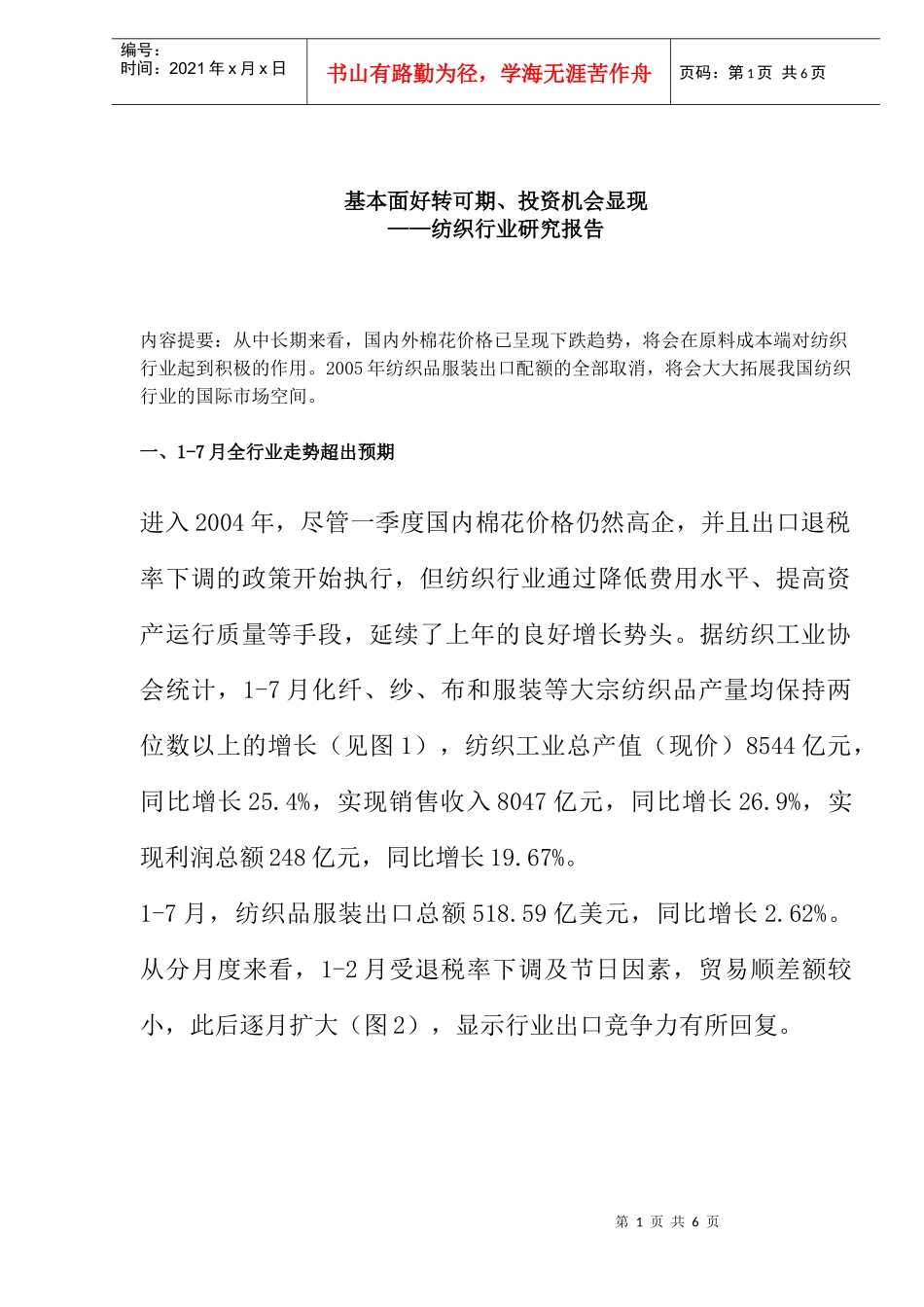

据纺织工业协会统计,1-7月化纤、纱、布和服装等大宗纺织品产量均保持两位数以上的增长(见图1),纺织工业总产值(现价)8544亿元,同比增长25

4%,实现销售收入8047亿元,同比增长26

9%,实现利润总额248亿元,同比增长19

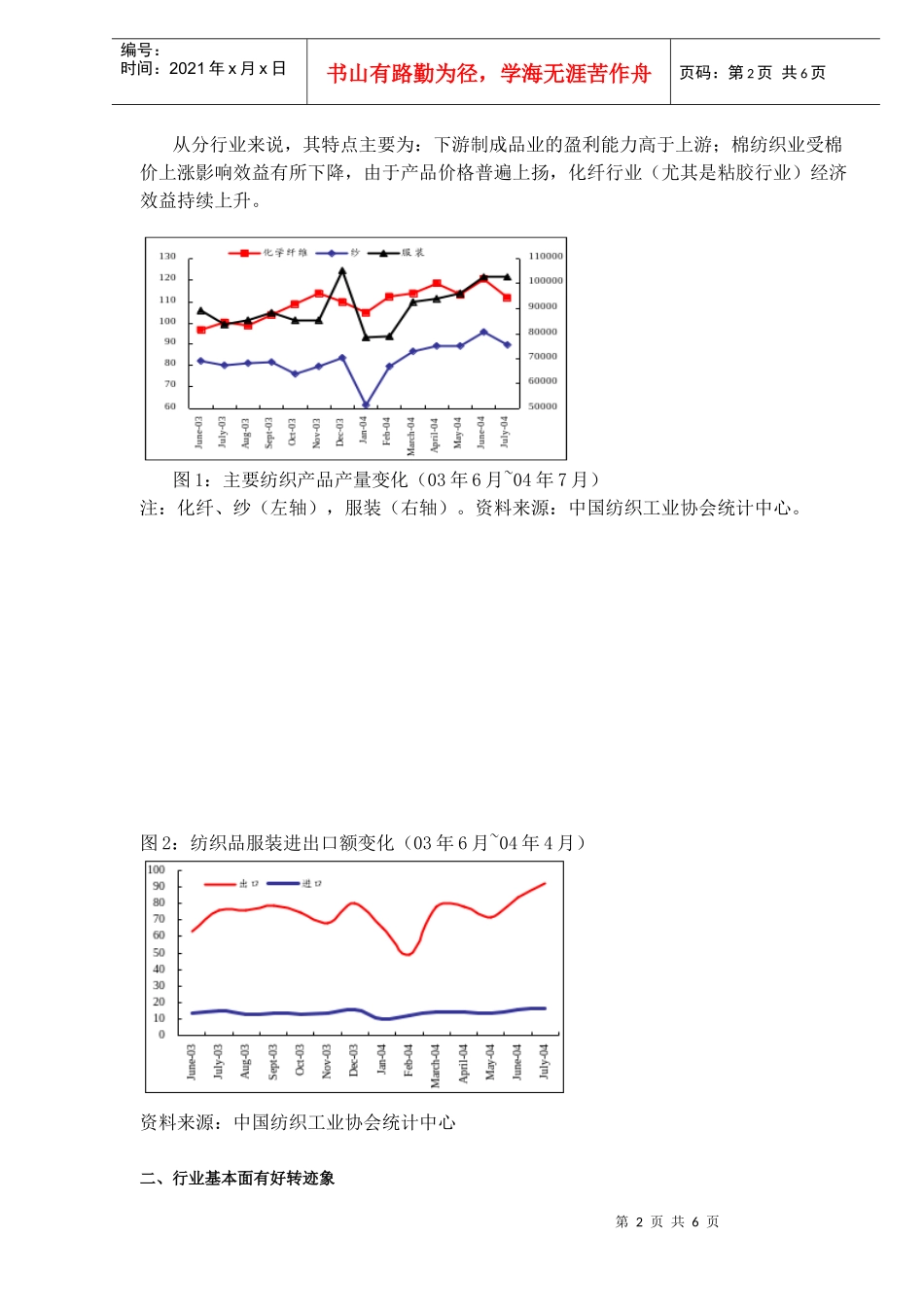

1-7月,纺织品服装出口总额518

59亿美元,同比增长2

从分月度来看,1-2月受退税率下调及节日因素,贸易顺差额较小,此后逐月扩大(图2),显示行业出口竞争力有所回复

第2页共6页第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共6页从分行业来说,其特点主要为:下游制成品业的盈利能力高于上游;棉纺织业受棉价上涨影响效益有所下降,由于产品价格普遍上扬,化纤行业(尤其是粘胶行业)经济效益持续上升

图1:主要纺织产品产量变化(03年6月~04年7月)注:化纤、纱(左轴),服装(右轴)

资料来源:中国纺织工业协会统计中心

图2:纺织品服装进出口额变化(03年6月~04年4月)资料来源:中国纺织工业协会统计中心二、行业基本面有好转迹象第3页共6页第2页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共6页1、宏观调控逐步抑制过剩产能2003年纺织固定资产投资599亿元,同比