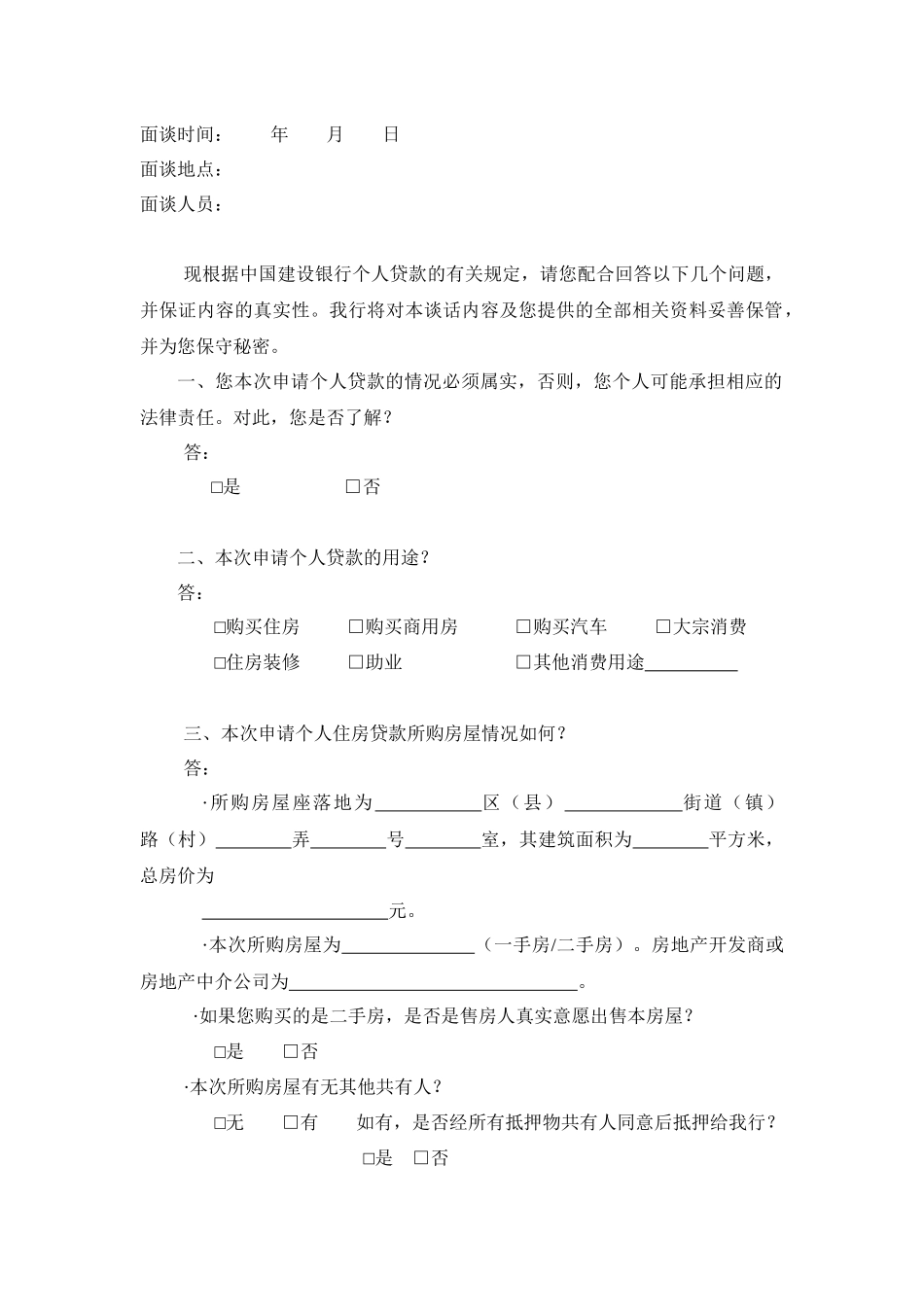

个人贷款业务操作规范根据建沪发(2009)286号文规定,对个人贷款业务操作做进一步规范和重申,具体如下:一、贷前调查环节1、严格执行贷前调查面谈制度贷前调查人员必须当面与客户交谈,完成面谈调查要求的所有内容,清晰完整地记载面谈调查的时间、地点、面谈人员以及相关调查内容,并在《个人贷款客户面谈记录》(新格式,附件1)上记录面谈结果,调查人员签字确认后存档保存

对于个人再交易住房贷款,贷前调查人员应通过与借款人或合作房产中介公司等的交谈,充分了解售房人、房产权属、首付款交付、交易行为等情况的真实性

2、严格执行贷款签约面签制度在进行签约环节时必须当面核实合同当事人身份证明后由其当面在相关合同上签字,确保所有签字完整、有效、一致

贷前调查结束后,如果客户要求在借款合同上预签字,贷款调查人员可以当面见证客户在合同上签字,同时必须在调查申报审批表中明确注明“已见证客户合同签字”(新规定)

3、加强贷款真实性调查贷款调查人员应严格审核申请材料真实性、完整性、合法性和有效性,调查借款人身份及收入、交易行为、交易价格、首付款、抵押物产权属性及价值等的真实性

不得由开发(经销)商、中介机构、合作机构或其他单位代为进行调查

收入是贷款的第一还款来源,贷款调查人员作尽职调查并核实签字

如房屋租赁收入也作为还款来源之一,同样需要贷款调查人员作尽职调查并核实签字(强调)

二、放款登记环节1、落实办妥抵押、保险(如有)、公证(如有)等贷前放款条件后再发放贷款

2、规范贷款资金划转方式个人住房贷款必须采取专项划款方式,一般应将贷款资金直接划入售房人在我行开立的存款账户内

如合同另有约定的,可按合同约定执行

如借款人办理上海市存量房交易资金监管业务的,信贷资金可划入交易资金监管专用账户内,并按相应管理规定进行资金划转

三、贷后管理环节在贷款支用30个工作日内,要对个人类贷款进行首次回访,重点了解借款人真