2011年注税税法二第一章辅导讲义第一节概述(了解)一、企业所得税的特点:熟悉1

征税范围广2

税基约束力强4

纳税人与负税人一致第二节纳税义务人与征税对象一、纳税人熟悉在中华人民共和国境内的企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人

注意:1、个人独资企业和合伙企业缴纳个人所得税,不是企业所得税的纳税人

2、我国判定居民企业的标准有两个:登记注册地标准、实际管理机构所在地标准

【例题】下列属于“企业所得税的纳税人”的是()

有限责任公司B

股份有限公司C

个人独资企业D

合伙企业【答案】AB二、征税对象熟悉企业所得税的征税对象是指企业的生产经营所得、其他所得和清算所得

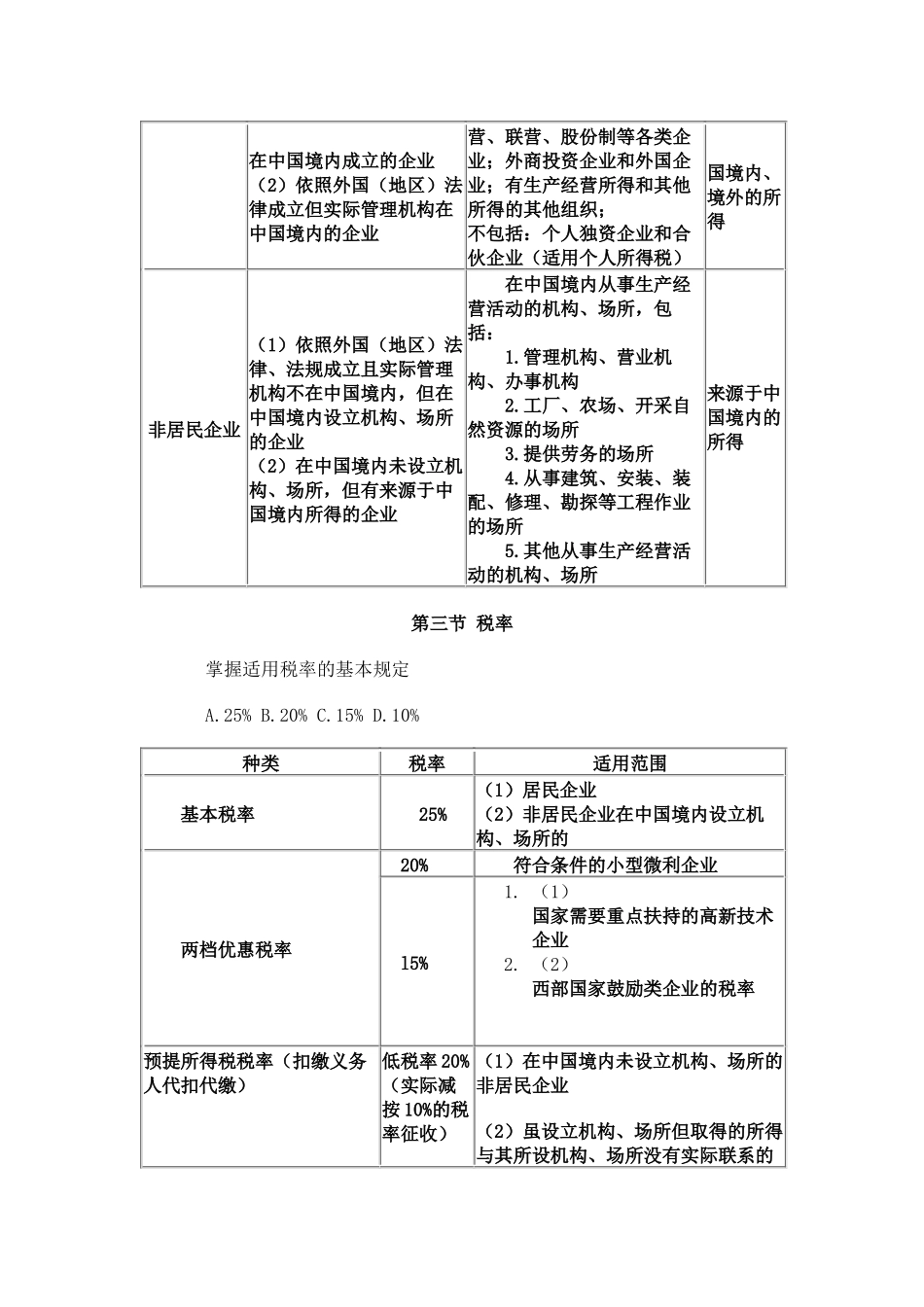

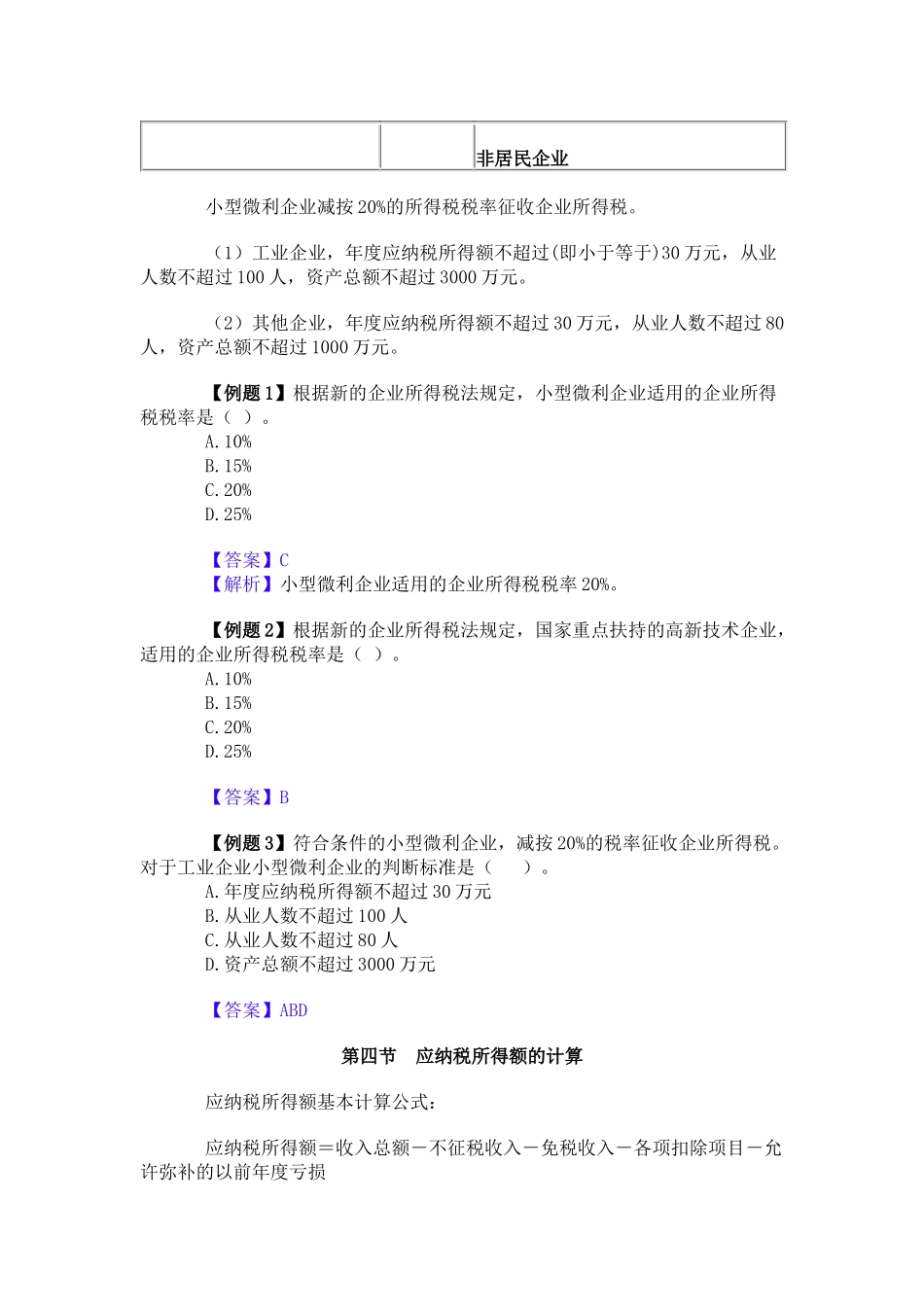

纳税义务人与征税对象结合:纳税人判定标准纳税人范围征税对象居民企业(1)依照中国法律、法规包括:国有、集体、私来源于中在中国境内成立的企业(2)依照外国(地区)法律成立但实际管理机构在中国境内的企业营、联营、股份制等各类企业;外商投资企业和外国企业;有生产经营所得和其他所得的其他组织;不包括:个人独资企业和合伙企业(适用个人所得税)国境内、境外的所得非居民企业(1)依照外国(地区)法律、法规成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的企业(2)在中国境内未设立机构、场所,但有来源于中国境内所得的企业在中国境内从事生产经营活动的机构、场所,包括:1

管理机构、营业机构、办事机构2

工厂、农场、开采自然资源的场所3

提供劳务的场所4

从事建筑、安装、装配、修理、勘探等工程作业的场所5

其他从事生产经营活动的机构、场所来源于中国境内的所得第三节税率掌握适用税率的基本规定A

10%种类税率适用范围基本税率25%(1)居民企业(2)非居民企业在中国境内设立机构、场所的两档优惠税率20%符合条件的小型微利企业l5%1

(1)国家需要重点扶持