2006年12月20日公司IPO定价报告文教体育用品制造业广博股份(002103)合理价值:6

00元/股纸制品文具投资价值分析品牌决定价值业界地位突出广博股份主要生产本册和相册等文具类产品,属最终消费品

公司产品80%以上出口,是典型的外向型企业,主要市场是欧美、东南亚及中东

公司目前在国内纸制品文具行业居领先地位,产品开发能力居行业首位,01~03年产品销售额连续三年为国内同行第一,04~05年度相册与本册市占率处于前三位,相册出口量和出口额位于全国首位

最大预期是借助品牌提升盈利能力广博股份盈利能力提高的各种途径最终均将归结于对品牌价值提升的诉求,这些途径包括产品结构向高档化的调整、自有品牌产品外销比重的扩大、“一站式”服务对非纸制品文具OEM业务的拓展等

公司品牌价值的进一步意义在于整合当地产业资源,充分享受由其所支撑的渠道资源价值

作为08年奥运文具类产品特许生产商,公司可能会获得一次快速提升品牌价值的机会

盈利增长前景良好在低人工成本的吸引下,具劳动密集特征的全球纸制品文具制造业持续地向中国转移,尽管全球文具市场容量仅以每年4%的速度扩大,但这种产业转移却带给中国文具出口每年超过30%的增长

凭借技术、质量、商誉和渠道资源等优势,广博股份业务量及盈利增长前景良好

风险提示人民币升值将侵蚀公司部分利润;品牌提升效果不确定

定价公司06~08年净利润将取得30%的年均增长,盈利能力预期有持续提高空间

我们测算公司合理价值为6

00元/股,对应06P/E=21

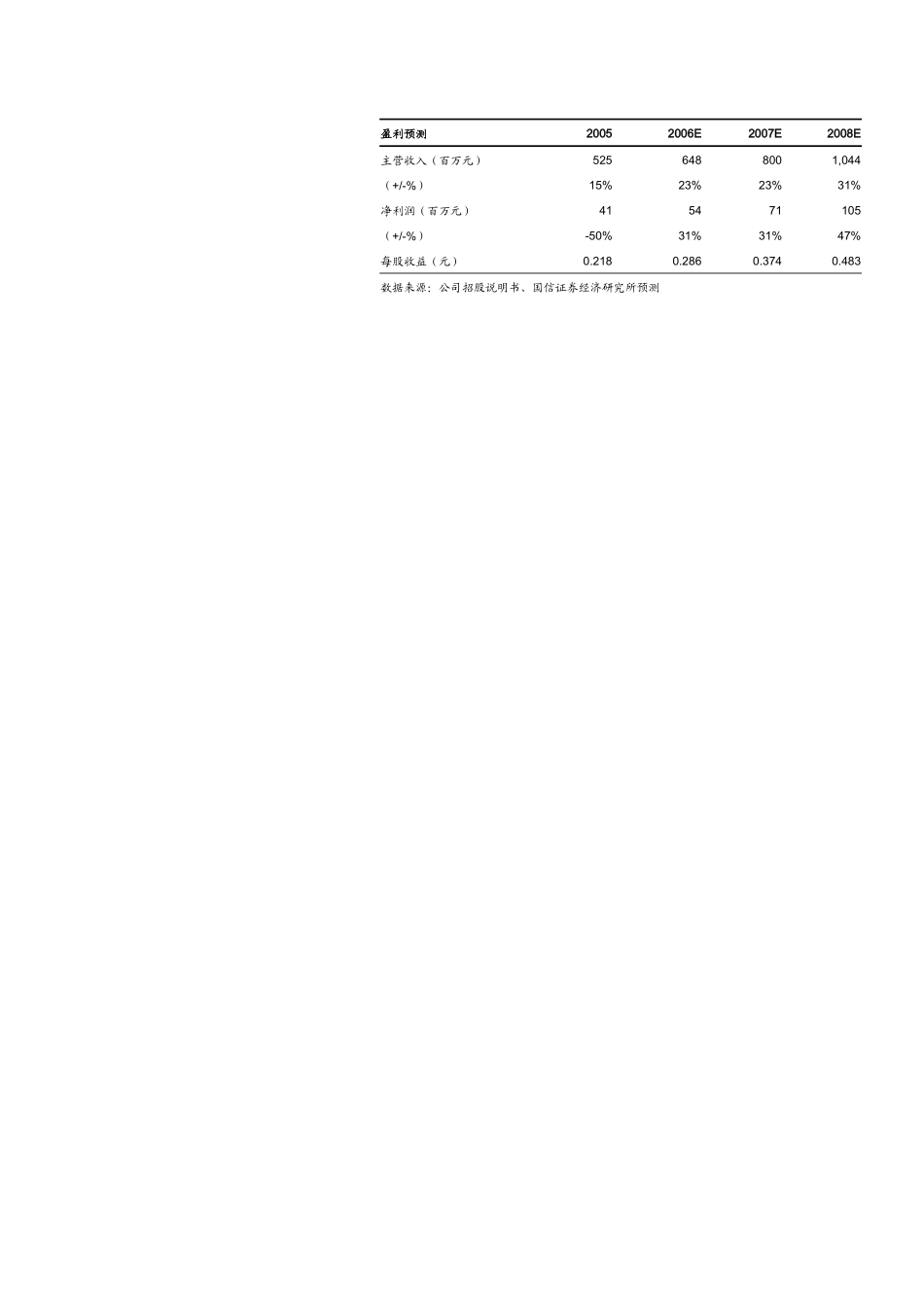

盈利预测20052006E2007E2008E主营收入(百万元)5256488001,044(+/-%)15%23%23%31%净利润(百万元)415471105(+/-%)-50%31%31%47%每股收益(元)0

483数据来源:公