第四章工业企业主要经济业务的核算※本章要求(1)弄清企业主要经济业务内容;(2)熟悉设置的帐户及其经济内容与用途结构;(3)熟练掌握日常生产经营业务的核算原理

※本章重点(1)工业企业资金筹集、生产准备、产品生产、产品销售、财务成果等业务活动需要设置的帐户;(2)主要帐户的性质、用途和结构;(3)主要业务的帐户对应关系

※本章难点主要帐户的性质、用途以及帐户对应关系

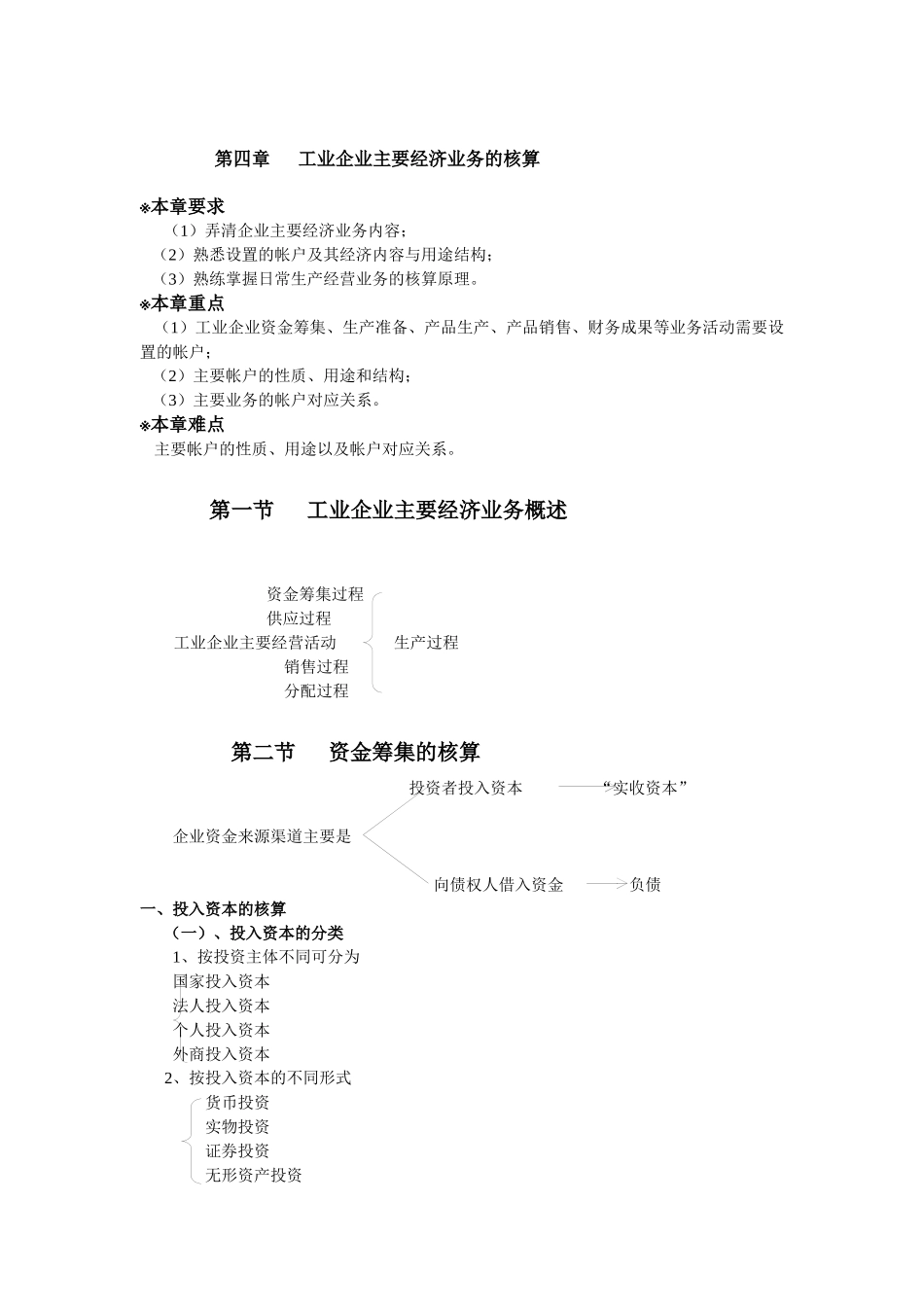

第一节工业企业主要经济业务概述资金筹集过程供应过程工业企业主要经营活动生产过程销售过程分配过程第二节资金筹集的核算投资者投入资本“实收资本”企业资金来源渠道主要是向债权人借入资金负债一、投入资本的核算(一)、投入资本的分类1、按投资主体不同可分为国家投入资本法人投入资本个人投入资本外商投入资本2、按投入资本的不同形式货币投资实物投资证券投资无形资产投资(二)、设置的账户帐户名称:实收资本(或股本)帐户性质:所有者权益类核算内容:核算企业实际收到的投资人投入的资本

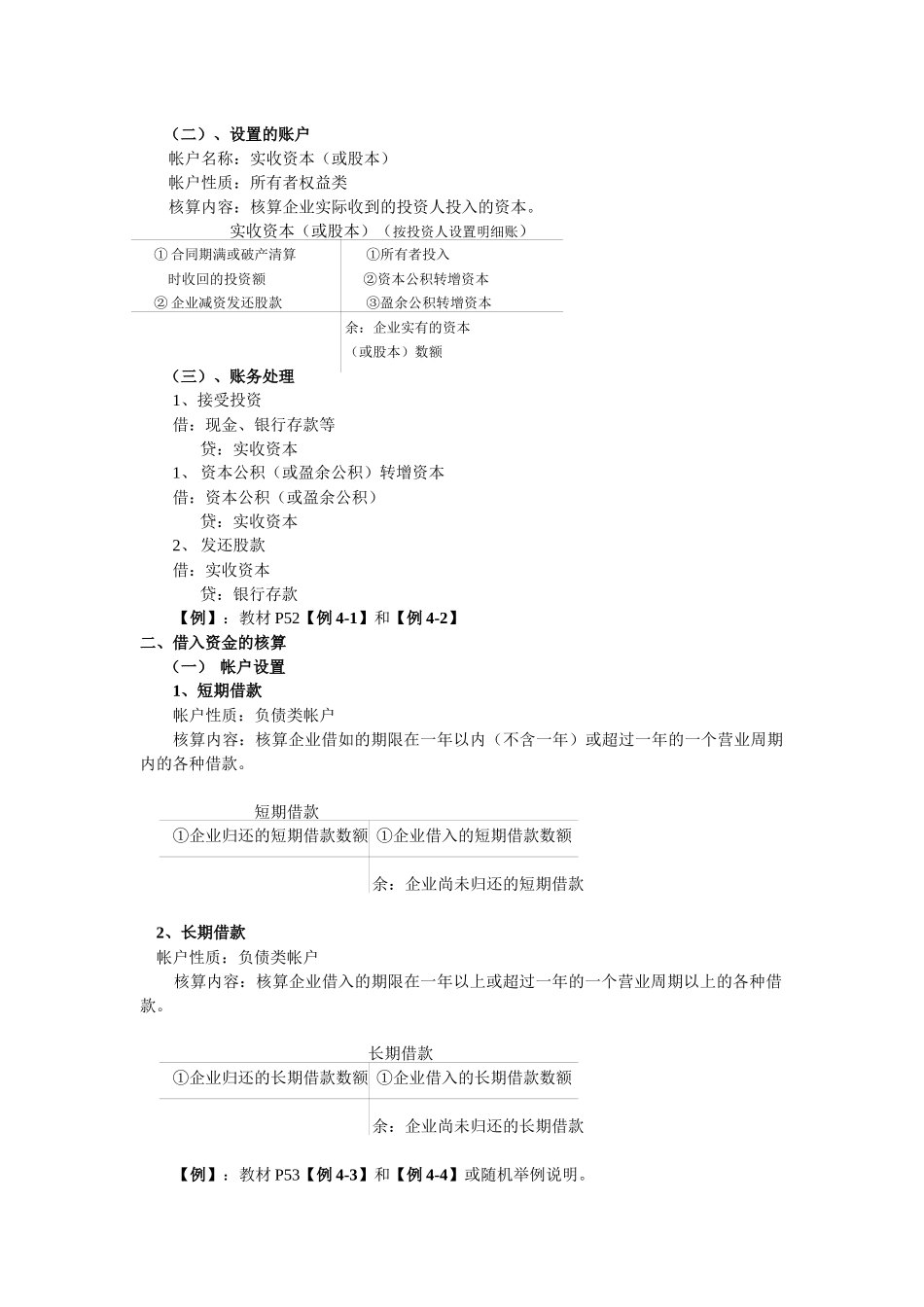

实收资本(或股本)(按投资人设置明细账)①合同期满或破产清算①所有者投入时收回的投资额②资本公积转增资本②企业减资发还股款③盈余公积转增资本余:企业实有的资本(或股本)数额(三)、账务处理1、接受投资借:现金、银行存款等贷:实收资本1、资本公积(或盈余公积)转增资本借:资本公积(或盈余公积)贷:实收资本2、发还股款借:实收资本贷:银行存款【例】:教材P52【例4-1】和【例4-2】二、借入资金的核算(一)帐户设置1、短期借款帐户性质:负债类帐户核算内容:核算企业借如的期限在一年以内(不含一年)或超过一年的一个营业周期内的各种借款

短期借款①企业归还的短期借款数额①企业借入的短期借款数额余:企业尚未归还的短期借款2、长期借款帐户性质:负债类帐户核算内容:核算企业借入的期限在一年以上或超过一年的一个营业周期以上的各种借款

长期借款①企业归还的长期借款数额①