第1页共39页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共39页第十六章货币资金与特殊项目审计一、大纲(一)货币资金与业务循环(二)内部控制测试(三)现金审计(四)银行存款审计(五)其他货币资金审计(六)特殊项目审计二、本章重点、难点(一)货币资金与业务循环货币资金审计涉及的凭证和会计记录主要有:1

现金盘点表;2

银行对账单;3

银行存款余额调节表;4

有关科目的记账凭证;5

有关会计账簿

(二)内部控制测试l.货币资金内部控制及测试概述(1)一个良好的货币资金内部控制制度应该包括以下几点:①货币资金收支与记账的岗位分离;②货币资金收入、支出要有合理、合法的凭据;③全部收入及时准确入账,并且支出要有核准手续;第2页共39页第1页共39页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共39页④控制现金坐支,当日收入现金应及时送存银行;⑤按月盘点现金,编制银行存款余额调节表,以做到账实相符;⑥加强对货币资金收支业务的内部审计

(2)货币资金的内部控制可以细分为收款内部控制、付款内部控制和备用金(零用现金)内部控制

①国务院颁发的《现金管理暂行条例》明确规定了现金的使用范围,超过规定限额以上的现金支出一律使用支票

因此,企业应建立相应的支票申领制度

②对于支票报销和现金报销,企业应建立报销制度

A报销人员报销时应当有正常的报批手续、适当充分的付款凭据,有关购货支出还应具有验货手续;B财会部门应对报销单据加以审核,现金出纳需见到加盖核准戳记的支出凭据后,方可付款

③对零用现金的控制,应采用定额备用金制度并重点加强对报销凭证的审查,从而达到控制零用现金的目的

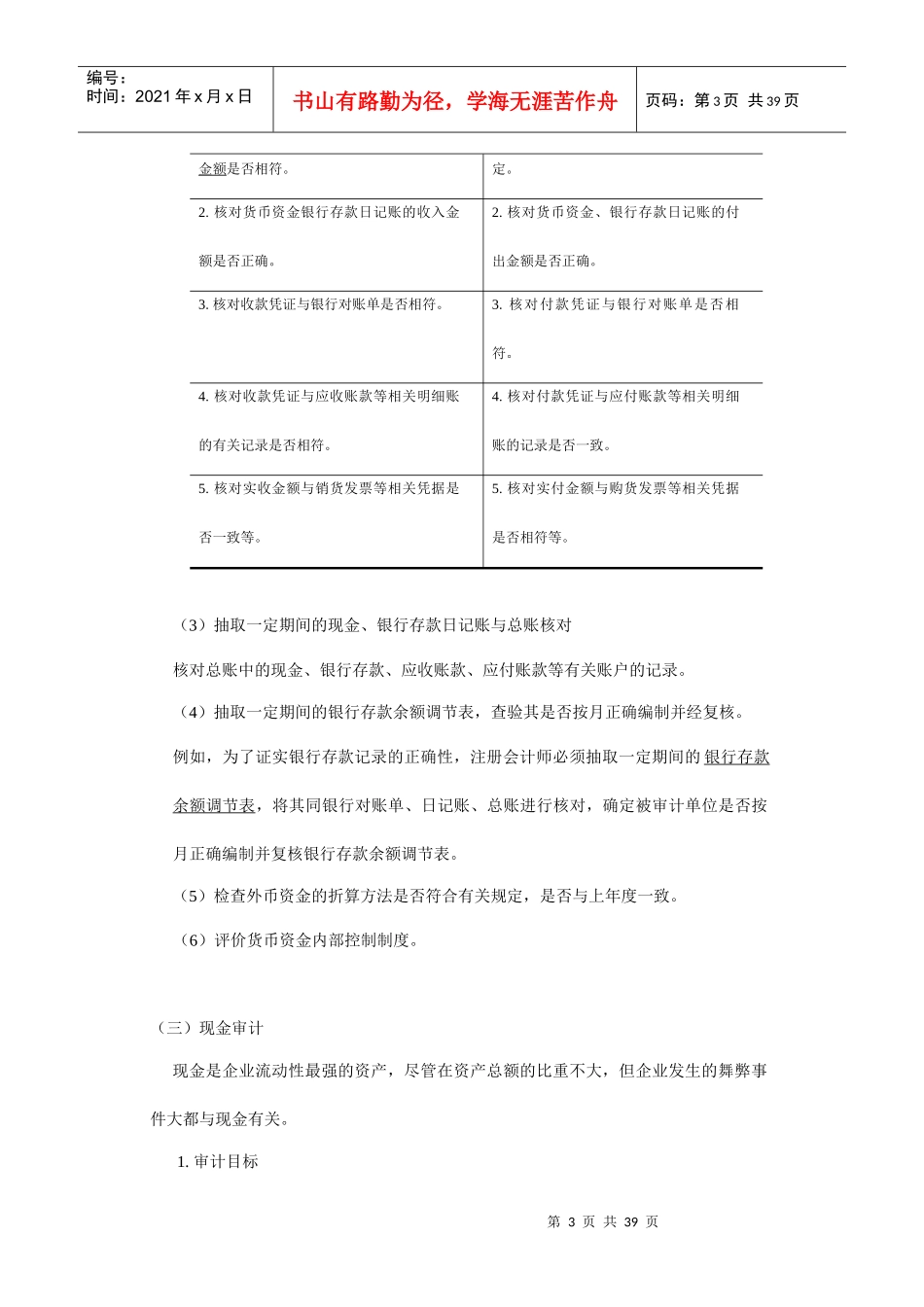

2.货币资金内部控制测试(1)了解货币资金内部控制(2)抽取并检查收款、付款凭证如果货币资金收款内部控制不强,很可能发生贪污舞弊或挪用等情况

出纳员同时兼记应收账款明细账