第六章鞅方法定价在上一章的二项树模型下,我们证明了,当完备市场中不成在套利机会时,市场存在唯一概率——等价鞅测度——可以用来给期权和期货定价

在这一章,我们先在二项树模型下详细解释等价鞅测度的含义

接着,我们讨论一般结果

我们将证明,这个结果在比二项树模型更复杂的经济系统中也成立

在许多背景下,我们并不需要利用市场均衡来给衍生资产定价,而是利用套利定价原理来进行定价——如果证券市场不存在套利机会,则衍生证券的价格完全由别的长期证券的价格过程来决定

在这个定价的过程中,我们通常把一个长期证券集的价格过程视为给定而来进行定价

这样就自然产生一个问题:如何确定被我们视为给定的价格过程不存在套利机会

价格过程不存在套利机会的充分必要条件是,通过变换概率测度和对价格过程进行某种正规化之后,这些价格过程是鞅过程

无套利和鞅过程之间的这种特殊关系也可以直接用来对衍生证券进行定价

作为一个应用,我们将用这种方法来对期权进行定价,得到期权定价的一种新的方法

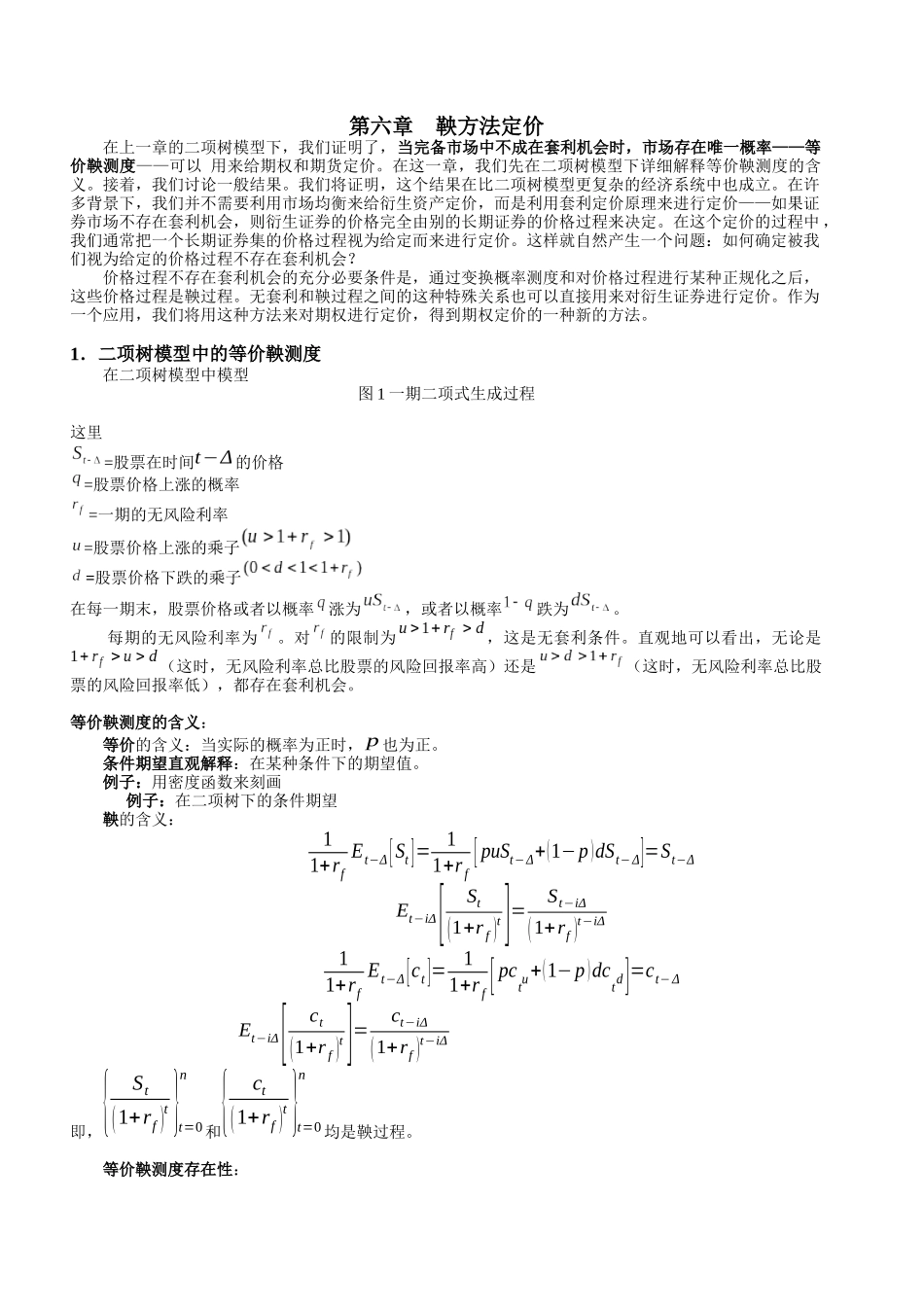

1.二项树模型中的等价鞅测度在二项树模型中模型图1一期二项式生成过程这里=股票在时间t−Δ的价格=股票价格上涨的概率=一期的无风险利率=股票价格上涨的乘子=股票价格下跌的乘子在每一期末,股票价格或者以概率涨为,或者以概率跌为

每期的无风险利率为

对的限制为,这是无套利条件

直观地可以看出,无论是(这时,无风险利率总比股票的风险回报率高)还是(这时,无风险利率总比股票的风险回报率低),都存在套利机会

等价鞅测度的含义:等价的含义:当实际的概率为正时,p也为正

条件期望直观解释:在某种条件下的期望值

例子:用密度函数来刻画例子:在二项树下的条件期望鞅的含义:11+rfEt−Δ[St]=11+rf[puSt−Δ+(1−p)dSt−Δ]=St−ΔEt−iΔ[St(1+rf)t]=St−iΔ(1+rf)t−iΔ11+rfEt−Δ[ct]=11+rf