第十二章特殊业务稽查方法一、知识点归集1

非货币性资产交换简述(1)*

定义:是指交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换

该交换不涉及或只涉及少量的货币性资产,即补价

判断标准:在涉及货币性资产的情况下,判断非货币性资产交换的参考比例为25%,即:支付的货币性资产占换入资产公允价值(或占换出资产公允价值与支付的货币性资产之和)的比例,或者收到的货币性资产占换出资产公允价值(或占换出资产公允价值与支付的货币性资产之和)的比例低于25%的,均确认为非货币性资产交换

提示:准确判断交易是否属于非货币资产交换是检查的前提

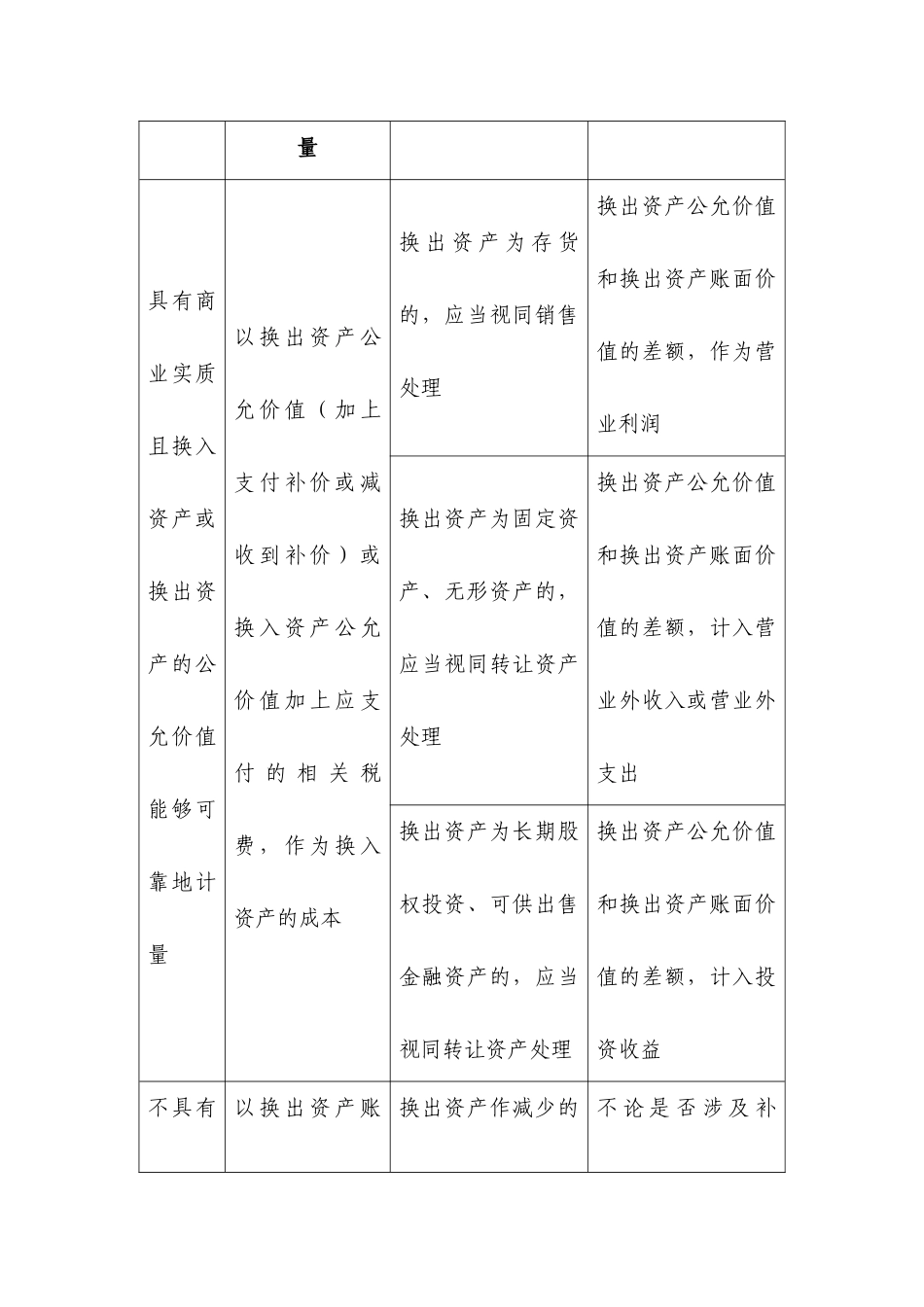

非货币性资产交换种类与会计核算类型换入资产的计换出资产的处理损益的确认量具有商业实质且换入资产或换出资产的公允价值能够可靠地计量以换出资产公允价值(加上支付补价或减收到补价)或换入资产公允价值加上应支付的相关税费,作为换入资产的成本换出资产为存货的,应当视同销售处理换出资产公允价值和换出资产账面价值的差额,作为营业利润换出资产为固定资产、无形资产的,应当视同转让资产处理换出资产公允价值和换出资产账面价值的差额,计入营业外收入或营业外支出换出资产为长期股权投资、可供出售金融资产的,应当视同转让资产处理换出资产公允价值和换出资产账面价值的差额,计入投资收益不具有以换出资产账换出资产作减少的不论是否涉及补商业实质或不符合公允价值计量条件面价值(加上支付的补价或减去收到的补价),加上应支付的相关税费,作为换入资产的成本核算价,均不确认损益3

非货币性资产交换政策依据(1)*

非货币性资产交换涉及的流转税政策,地税部门主要是《营业税暂行条例实施细则》第十五条:纳税人提供应税劳务、转让无形资产或销售不动产价格明显偏低而无正当理由的,主管税务机关有权按以下顺序核定其营业额:一是按纳税人当月提供的同类应税劳务或者销售的同类