一、管理服务业务流1

1税务登记1

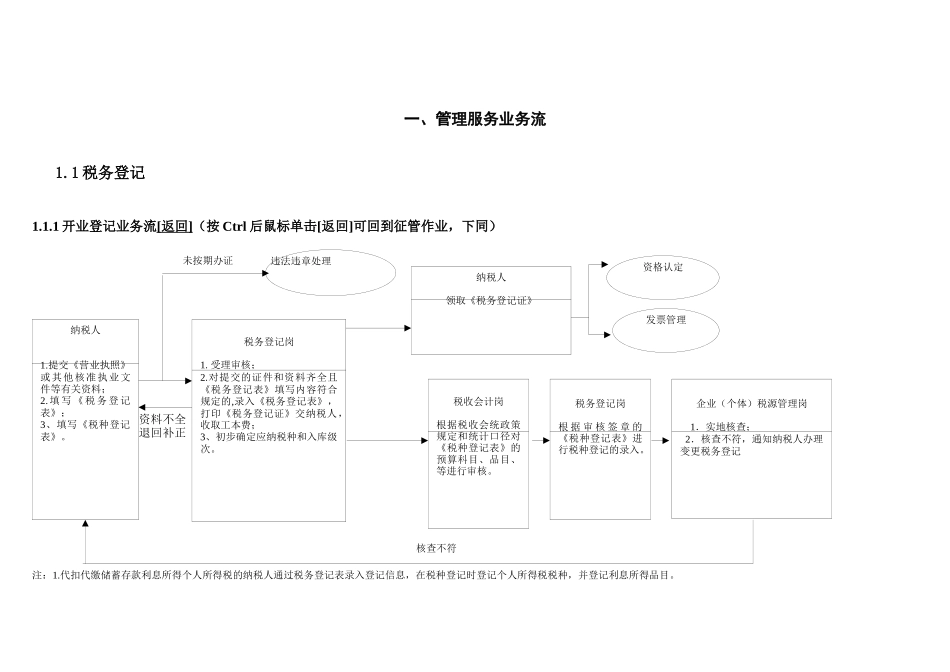

1开业登记业务流[返回](按Ctrl后鼠标单击[返回]可回到征管作业,下同)注:1

代扣代缴储蓄存款利息所得个人所得税的纳税人通过税务登记表录入登记信息,在税种登记时登记个人所得税税种,并登记利息所得品目

提交《营业执照》或其他核准执业文件等有关资料;2

填写《税务登记表》;3、填写《税种登记表》

违法违章处理税务登记岗1

受理审核;2

对提交的证件和资料齐全且《税务登记表》填写内容符合规定的,录入《税务登记表》,打印《税务登记证》交纳税人,收取工本费;3、初步确定应纳税种和入库级次

企业(个体)税源管理岗1.实地核查;2.核查不符,通知纳税人办理变更税务登记资格认定发票管理资料不全退回补正核查不符纳税人领取《税务登记证》未按期办证税收会计岗根据税收会统政策规定和统计口径对《税种登记表》的预算科目、品目、等进行审核

税务登记岗根据审核签章的《税种登记表》进行税种登记的录入

由于税务分局、税源管理科(股)不负责申报征收和税收会统工作,难免会对税收会统政策规定和统计口径的理解出现偏差

而税种登记主要是为申报征收和税收计会统环节提供相关基础信息,且财政部每年对预算科目有所调整,为确保统计口径的准确,税收会统核算岗必须对《税种登记表》进行复审

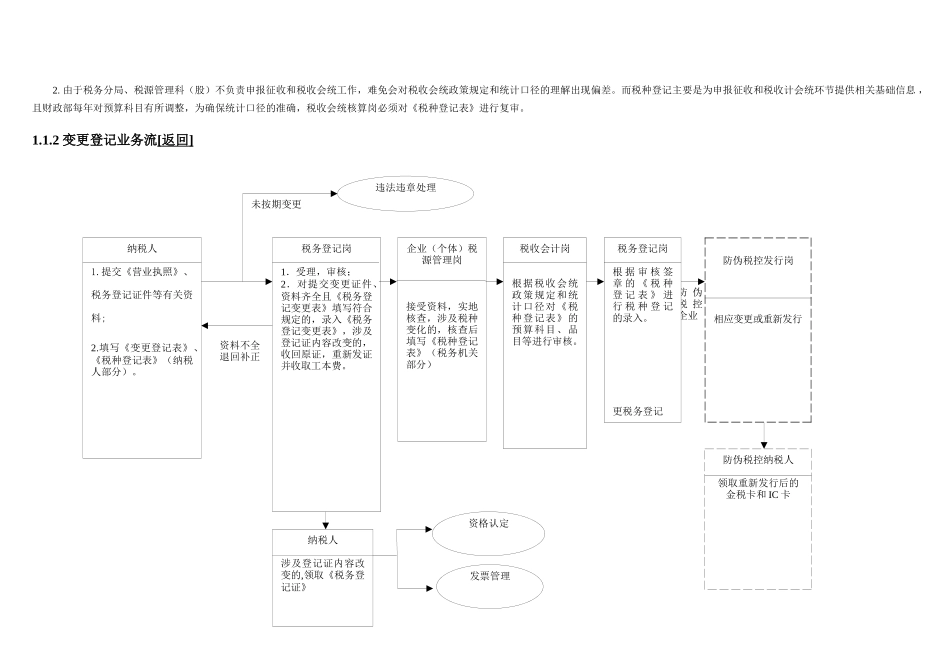

2变更登记业务流[返回]违法违章处理纳税人1

提交《营业执照》、税务登记证件等有关资料;2

填写《变更登记表》、《税种登记表》(纳税人部分)

税务登记岗1.受理,审核;2.对提交变更证件、资料齐全且《税务登记变更表》填写符合规定的,录入《税务登记变更表》,涉及登记证内容改变的,收回原证,重新发证并收取工本费

企业(个体)税源管理岗接受资料,实地核查,涉及税种变化的,核查后填写《税种登记表》(税务机关部分)纳税人涉及登记证内容改变的,领取《税务登记证》资料不全退回补正防伪税控发行岗相