2004年1-2月移动增值市场情况分析无线增值服务概述无线增值行业(主要是短信业务)经过2003年的高速发展,2004年的1-2月SP的收入增长明显放缓

其实在03年的后2个季度,中国移动取消短信同盟和加强对违规行为的监管后门户网站的无线业务已经呈现了滞胀,当然这同用户和收入达到一个规模,受到瓶颈的制约也有很大的关系

根据目前的趋势,短信的增长肯定会放缓,这从一些上市公司对第一季度每月仅0

2%的增长预估可以显示,而去年同期月平均增长率普遍超过10%

2004年初有若干家SP公司提出到资本市场进行融资,融资一个重要的目的就是增加并购投资的能力

新浪成功的并购网兴,明确显示2004年将是一个大鱼吃快鱼或特色鱼的时代

新业务是2004年最热门的话题,但是从目前的情况看各项新业务仍然没有出现爆发性的行情

主要的原因还是用户的终端仍没有普及、对用户的启蒙教育不足、市场推广也没有向短信一样铺天盖地

相对而言IVR由于受手机终端的影响较小,虽然在新业务中推出时间最短,操作力度最小,但是已经显示出了强大的市场潜力

目前市场处于开发期,虽然竞争较小但同时投入教育用户的成本也较高

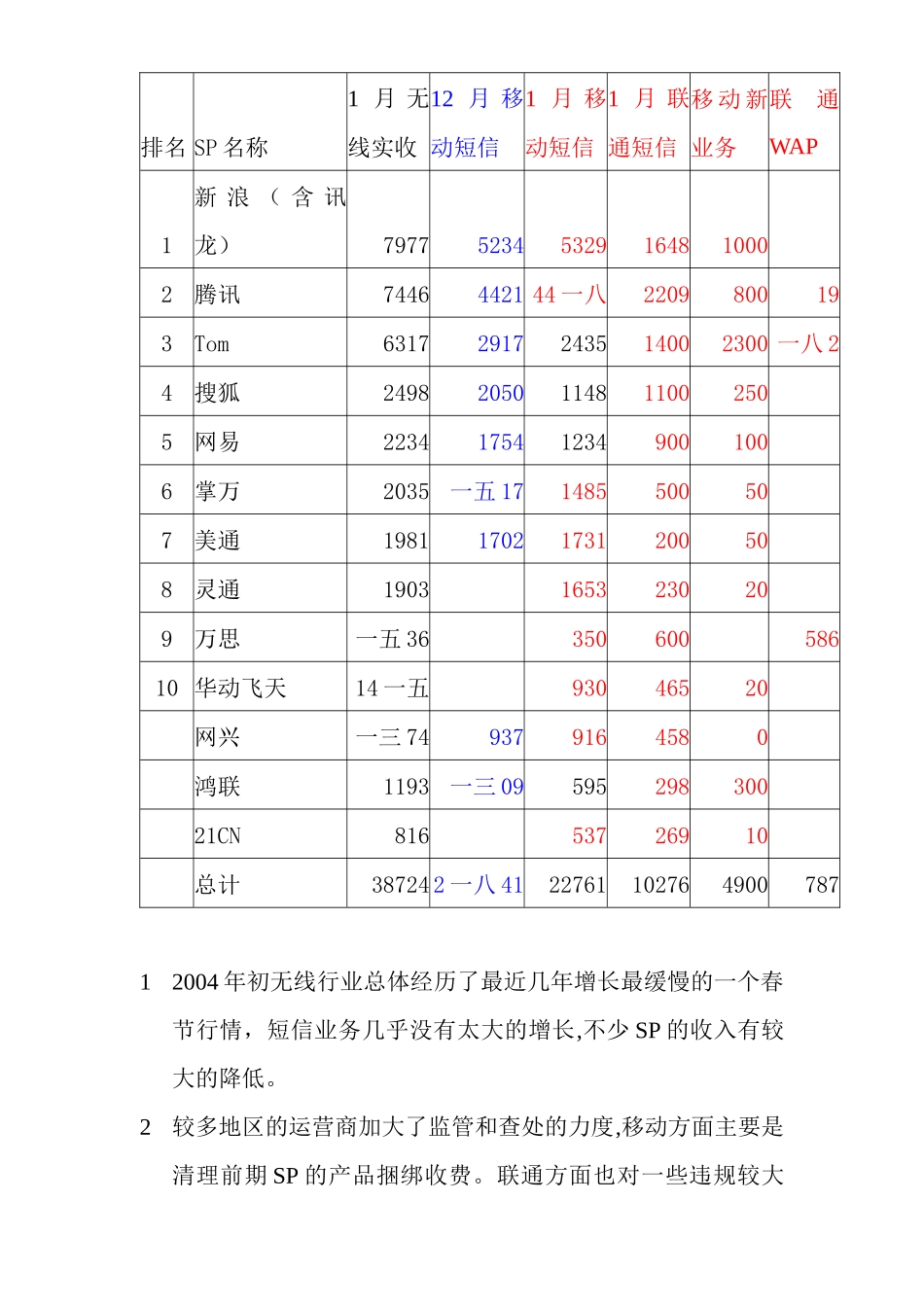

主要无线增值SP月收入情况比较(单位:万元)排名SP名称1月无线实收12月移动短信1月移动短信1月联通短信移动新业务联通WAP1新浪(含讯龙)797752345329164810002腾讯7446442144一八2209800193Tom63172917243514002300一八24搜狐24982050114811002505网易2234175412349001006掌万2035一五171485500507美通198117021731200508灵通19031653230209万思一五3635060058610华动飞天14一五93046520网兴一三749379164580鸿联1193一三09595