销售毛利毛利从哪里来

当一个商品有销售时,销售毛利就是移动平均成本和售价之间的差异

那就意味着,没有销售就没有毛利

每天,每个产生销售的单品都会计算销售毛利,而部门毛利是累加了整个部门所有产生销售的单品毛利

月毛利则是通过累计当月第一天到最后一天的毛利总和计算出来的

因此跟踪每日毛利就很重要,这样不仅可以确保月毛利的正确性,并且可以在发现问题后,及时采取相应的措施处理问题

财务毛利的定义:财务计算毛利的数据来自于店里使用的系统:进货金额,供应商发票,负库存的处理,销售,损耗等

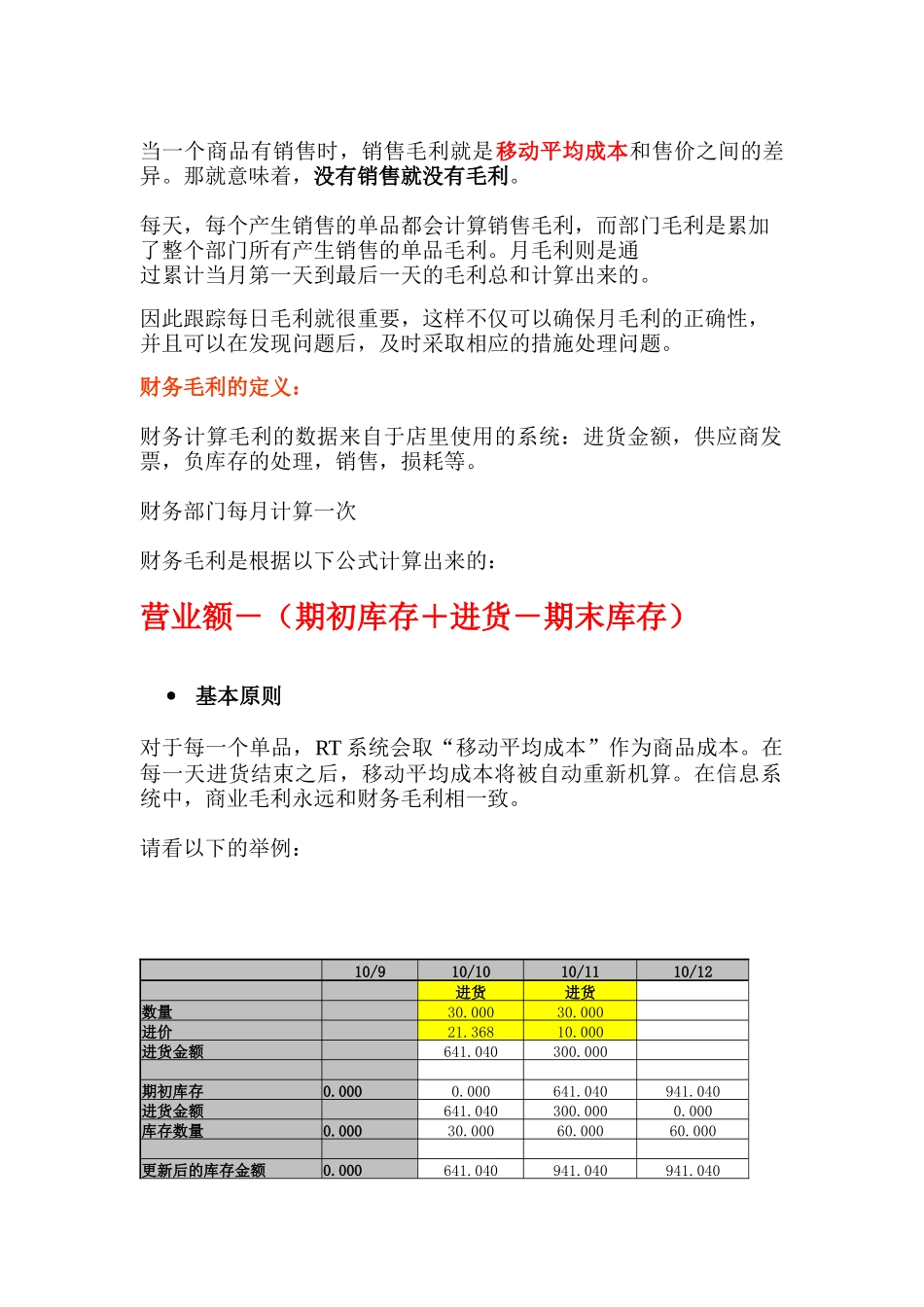

财务部门每月计算一次财务毛利是根据以下公式计算出来的:营业额-(期初库存+进货-期末库存)基本原则对于每一个单品,RT系统会取“移动平均成本”作为商品成本

在每一天进货结束之后,移动平均成本将被自动重新机算

在信息系统中,商业毛利永远和财务毛利相一致

请看以下的举例:10/910/1010/1110/12进货进货数量30

000进价21

000进货金额641

040300

000期初库存0

000641

040941

040进货金额641

040300

000库存数量0

000更新后的库存金额0

000641

040941

040941

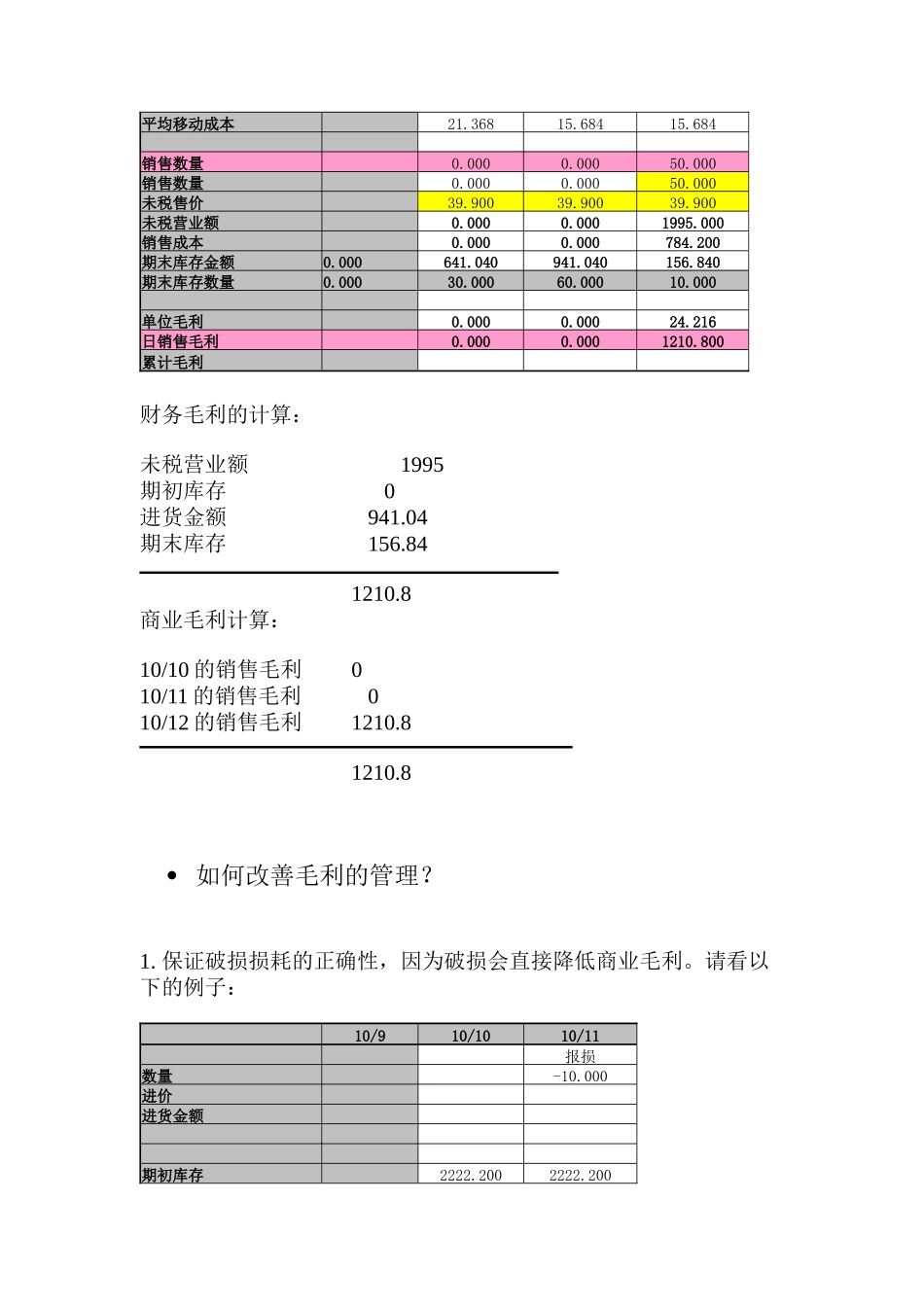

040平均移动成本21

684销售数量0

000销售数量0

000未税售价39

900未税营业额0

0001995

000销售成本0

000784

200期末库存金额0

000641

040941

040156

840期末库存数量0

000单位毛利0

216日销售毛利0

0001210

800累计毛利财务毛利