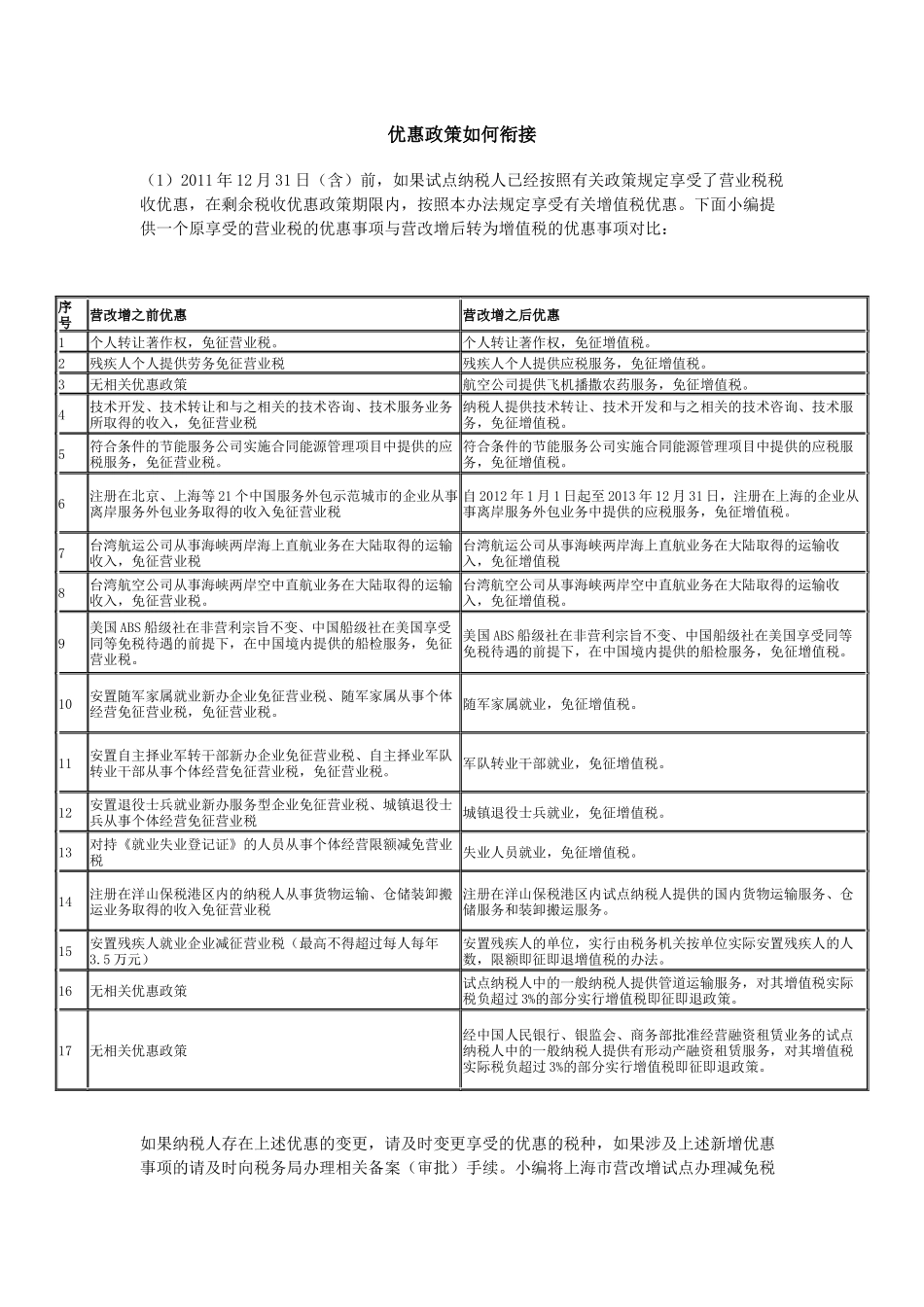

优惠政策如何衔接(1)2011年12月31日(含)前,如果试点纳税人已经按照有关政策规定享受了营业税税收优惠,在剩余税收优惠政策期限内,按照本办法规定享受有关增值税优惠

下面小编提供一个原享受的营业税的优惠事项与营改增后转为增值税的优惠事项对比:如果纳税人存在上述优惠的变更,请及时变更享受的优惠的税种,如果涉及上述新增优惠事项的请及时向税务局办理相关备案(审批)手续

小编将上海市营改增试点办理减免税序号营改增之前优惠营改增之后优惠1个人转让著作权,免征营业税

个人转让著作权,免征增值税

2残疾人个人提供劳务免征营业税残疾人个人提供应税服务,免征增值税

3无相关优惠政策航空公司提供飞机播撒农药服务,免征增值税

4技术开发、技术转让和与之相关的技术咨询、技术服务业务所取得的收入,免征营业税纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,免征增值税

5符合条件的节能服务公司实施合同能源管理项目中提供的应税服务,免征营业税

符合条件的节能服务公司实施合同能源管理项目中提供的应税服务,免征增值税

6注册在北京、上海等21个中国服务外包示范城市的企业从事离岸服务外包业务取得的收入免征营业税自2012年1月1日起至2013年12月31日,注册在上海的企业从事离岸服务外包业务中提供的应税服务,免征增值税

7台湾航运公司从事海峡两岸海上直航业务在大陆取得的运输收入,免征营业税台湾航运公司从事海峡两岸海上直航业务在大陆取得的运输收入,免征增值税8台湾航空公司从事海峡两岸空中直航业务在大陆取得的运输收入,免征营业税

台湾航空公司从事海峡两岸空中直航业务在大陆取得的运输收入,免征增值税

9美国ABS船级社在非营利宗旨不变、中国船级社在美国享受同等免税待遇的前提下,在中国境内提供的船检服务,免征营业税

美国ABS船级社在非营利宗旨不变、中国船级社在美国享受同等免税待遇的前提下,在中国境内