15-第十五章业绩评价一、本章的地位与作用本章属于非重点章

本章主要阐述成本中心的类型、成本中心的考核指标、确定可控成本的三原则和制造费用的归属和分摊方法,利润中心的类型、考核指标和四种内部转移价格的种类和适用条件,投资中心业绩评价的投资报酬率和剩余收益指标的计算、适用范围以及特点等

本章内容相对独立,与其他章节联系不大

二、本章的主要内容1

确定可控成本的三原则

制造费用归属和分摊的方法

利润中心的考核:注意区分可控边际贡献和部门边际贡献

投资中心业绩考核评价的指标及特点

内部转移价格的类型、特点及适用范围

三、本章近年考试题型、题量及分值分布本章从题型来看,主要涉及客观题,2005年考了1个计算题,再追溯前几年每年考1-2个客观题

因此,本章主要注意的是客观题

第一节成本中心的业绩评价一、成本中心1.含义:一个责任中心,如果不形成或者不考核其收入,而着重考核其所发生的成本和费用,这类中心称为成本中心

2.成本中心的类型:成本中心有标准成本中心和费用中心两种类型:P449下面(1)标准成本中心:必须是所生产的产品稳定而明确,并且已经知道单位产品所需要的投入量的责任中心

(2)费用中心:适用于那些产出物不能用财务指标来衡量,或者投入和产出之间没有密切关系的单位

比如企业行政部门

二、成本中心的考核指标1.标准成本中心的考核指标,是既定产品质量和数量条件下的标准成本

标准成本中心不对生产能力的利用程度负责,而只对既定产量的投入量承担责任

如果采用全额成本法,成本中心不对闲置能量的差异负责,他们对于固定成本的其他差异要承担责任

值得强调的是,如果标准成本中心的产品没有达到规定的质量,或没有按计划生产,则会对其他单位产生不利的影响

2.费用中心的考核,通常使用费用预算来评价其成本控制业绩

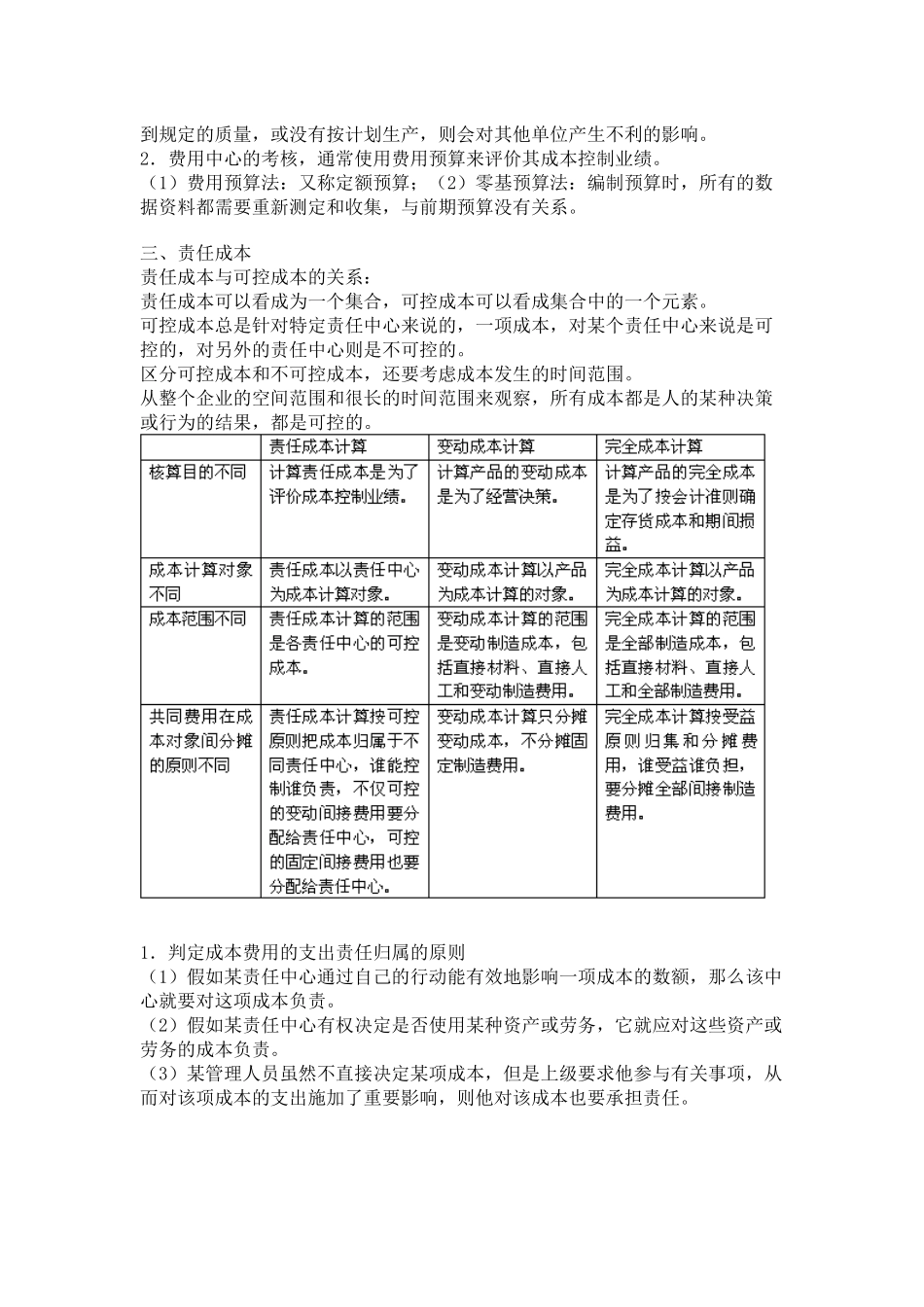

(1)费用预算法:又称定额预算;(2)零基预算法:编制预算时,所有