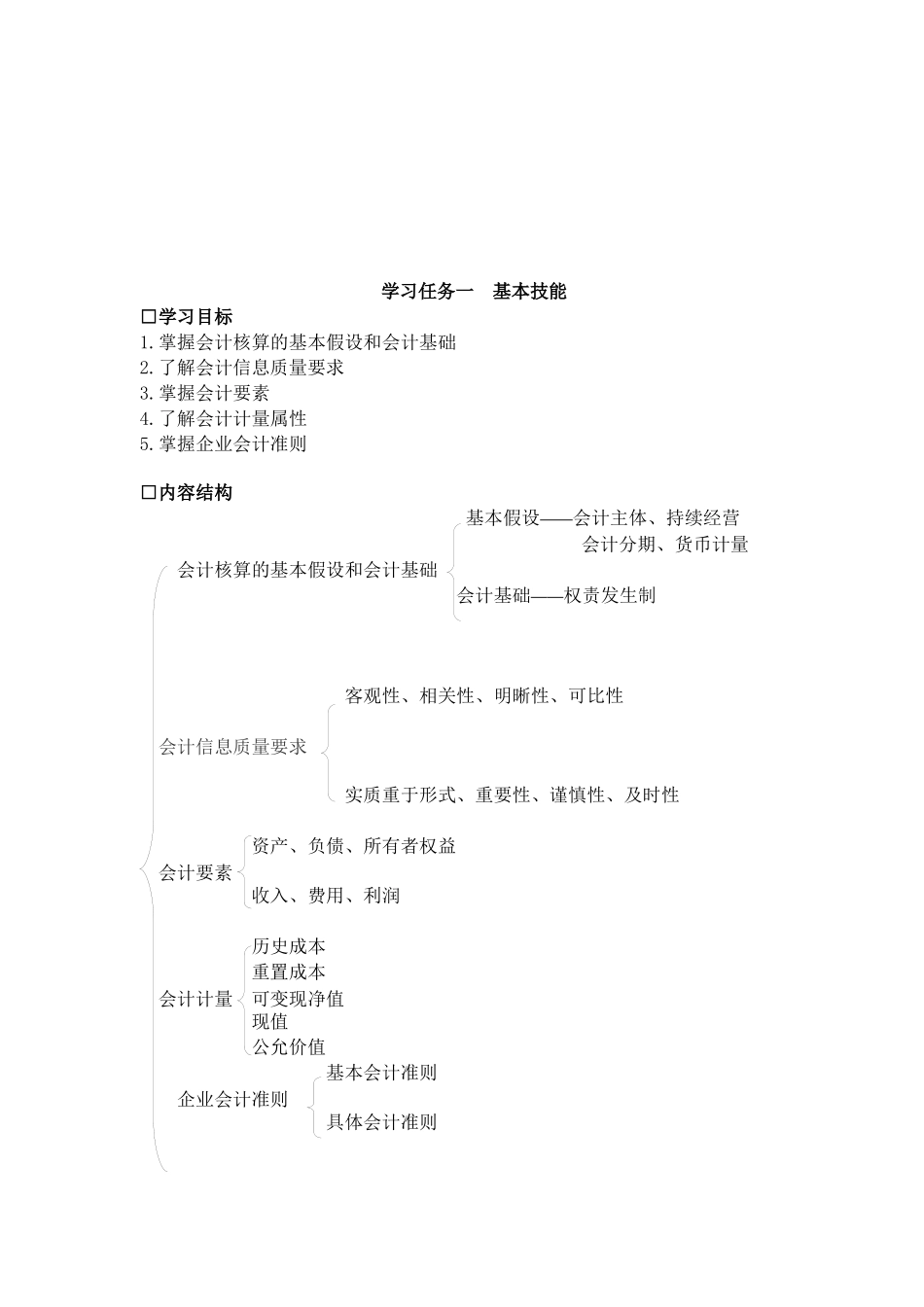

学习任务一基本技能□学习目标(主要阐述知识、技能、情感所要达到的学习目标)1

掌握会计核算的基本假设和会计基础2

了解会计信息质量要求3

掌握会计要素4

了解会计计量属性5

掌握企业会计准则□内容结构基本假设——会计主体、持续经营会计分期、货币计量会计核算的基本假设和会计基础会计基础——权责发生制客观性、相关性、明晰性、可比性会计信息质量要求实质重于形式、重要性、谨慎性、及时性资产、负债、所有者权益会计要素收入、费用、利润历史成本重置成本会计计量可变现净值现值公允价值基本会计准则企业会计准则具体会计准则□学习任务描述(主要阐述通过本学习任务学生能习得哪些职业能力、核心能力等等)1

了解企业业务流程和会计核算流程,便于理解企业经济业务的会计处理2

熟悉企业的财务制度,规范会计工作,便于财务人员按程序、制度办理相关业务

□学习准备1

资源要求:建议在多媒体教室教学

材料要求:收集我国会计准则、相关会计法律法规的相关资料

预备知识:会计准则基础知识

□计划与实施1

案例导入基本会计准则20世纪90年代,随着股份公司上市及我国证券市场的初步发展,会计信息使用者的范围及其对会计信息的需求不断扩大

同时,证券市场出现的虚假会计信息,严重危害广大投资者的利益

为促进我国证券市场的健康发展,我国的基本会计准则于1992年11月30日发布,并于1993年7月1日实施

该基本会计准则参照国际惯例,结合中国国情,对会计目标、会计假设、会计原则、会计要素、财务报告等会计基本问题进行了系统规范,对会计核算的一般要求以及会计核算的主要方面做出了原则性的规定

它是我国会计由计划经济模式向市场经济模式转换的标志

基本会计准则也为日后具体会计准则以及会计制度的制定提供了基本框架

2006年2月15日,我国发布了修订后的基本会计准则

新的基本准则在会计核算的基本前提、会计信息质量要求、会计要素、会计计