1、编写目的…………………1

2、读者对象………………

3、编写原则………………………

4、编写目标………………

5、项目背景………………

6、定义………………

7、参考资料………………1

8、变更历史………………………………

2、任务概述……………………………………

3、业务需求调查……………………3

2对公业务需求调查3

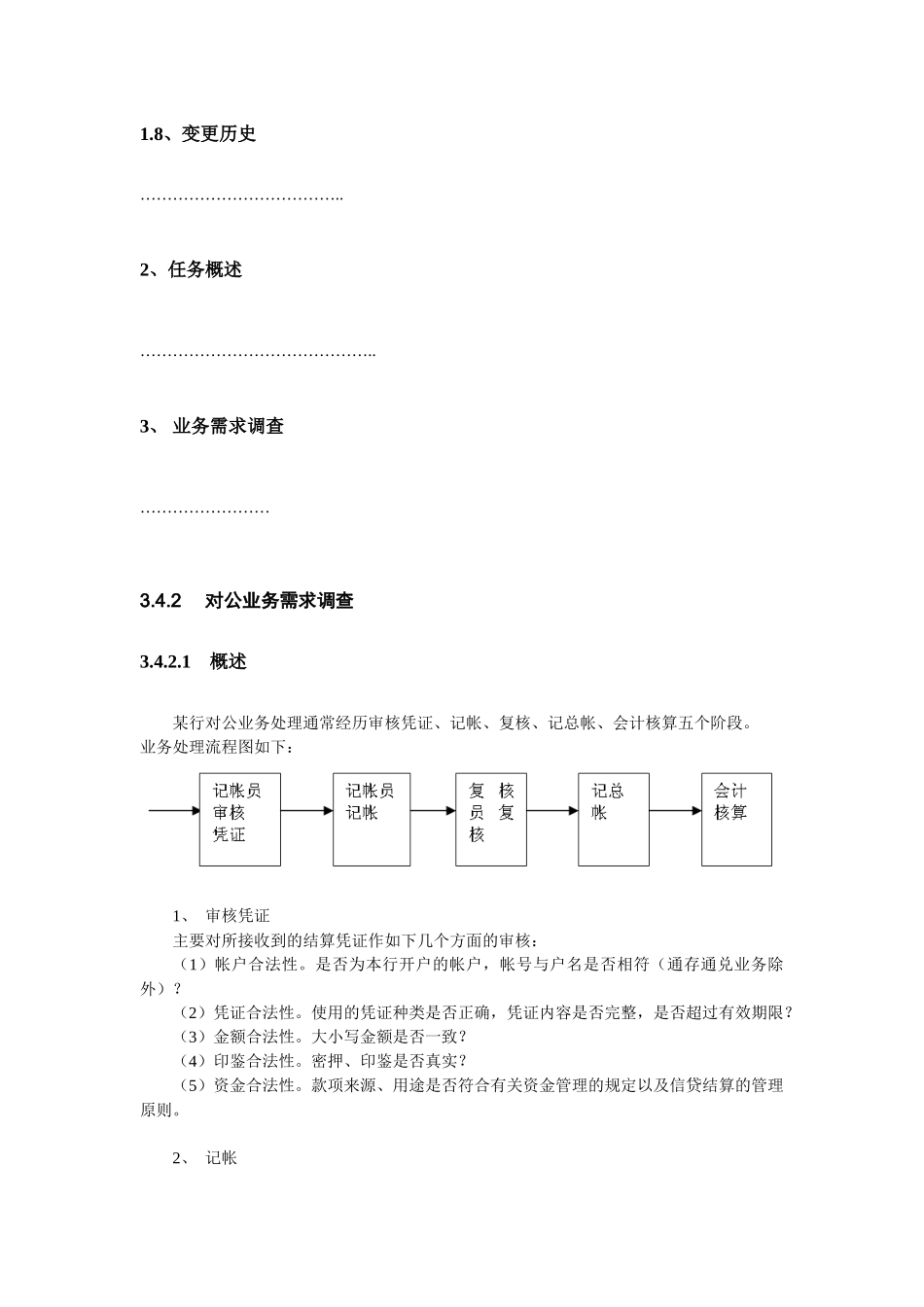

1概述某行对公业务处理通常经历审核凭证、记帐、复核、记总帐、会计核算五个阶段

业务处理流程图如下:1、审核凭证主要对所接收到的结算凭证作如下几个方面的审核:(1)帐户合法性

是否为本行开户的帐户,帐号与户名是否相符(通存通兑业务除外)

(2)凭证合法性

使用的凭证种类是否正确,凭证内容是否完整,是否超过有效期限

(3)金额合法性

大小写金额是否一致

(4)印鉴合法性

密押、印鉴是否真实

(5)资金合法性

款项来源、用途是否符合有关资金管理的规定以及信贷结算的管理原则

2、记帐首先按大写金额核查是否超过存款余额,说明记帐日期、款项来源、用途、支票号等

3、复核复核员对审核凭证和记帐工作进行复验,如有错则及时更正

4、记总帐将一天中相同科目的传票,按借、贷方分别汇总,登记综合帐卡

5、会计核算会计核算由科目日结单、总帐和日计表组成

(1)科目日结单是每一会计科目当天传票张数和借、贷现金发生额、转帐发生额的汇总记录,是登记总帐的依据

(2)总帐是按科目设立,是对各科目的总括记录,设有借贷发生额、余额、积数等

(3)日计表是反映当日业务活动的帐户及轧平情况的主要工具

日计表的各科目当日发生额和余额都应根据总帐各科目当日发生额和余额填记

借、贷方发生额的合计数及借贷方余额的合计数应各自平衡

客户范围:企事业单位,人民团体民营企业私营企业、三资企业、个体户等

业务范围:现金、对转、存款业务种类:开户、销户、转帐、现