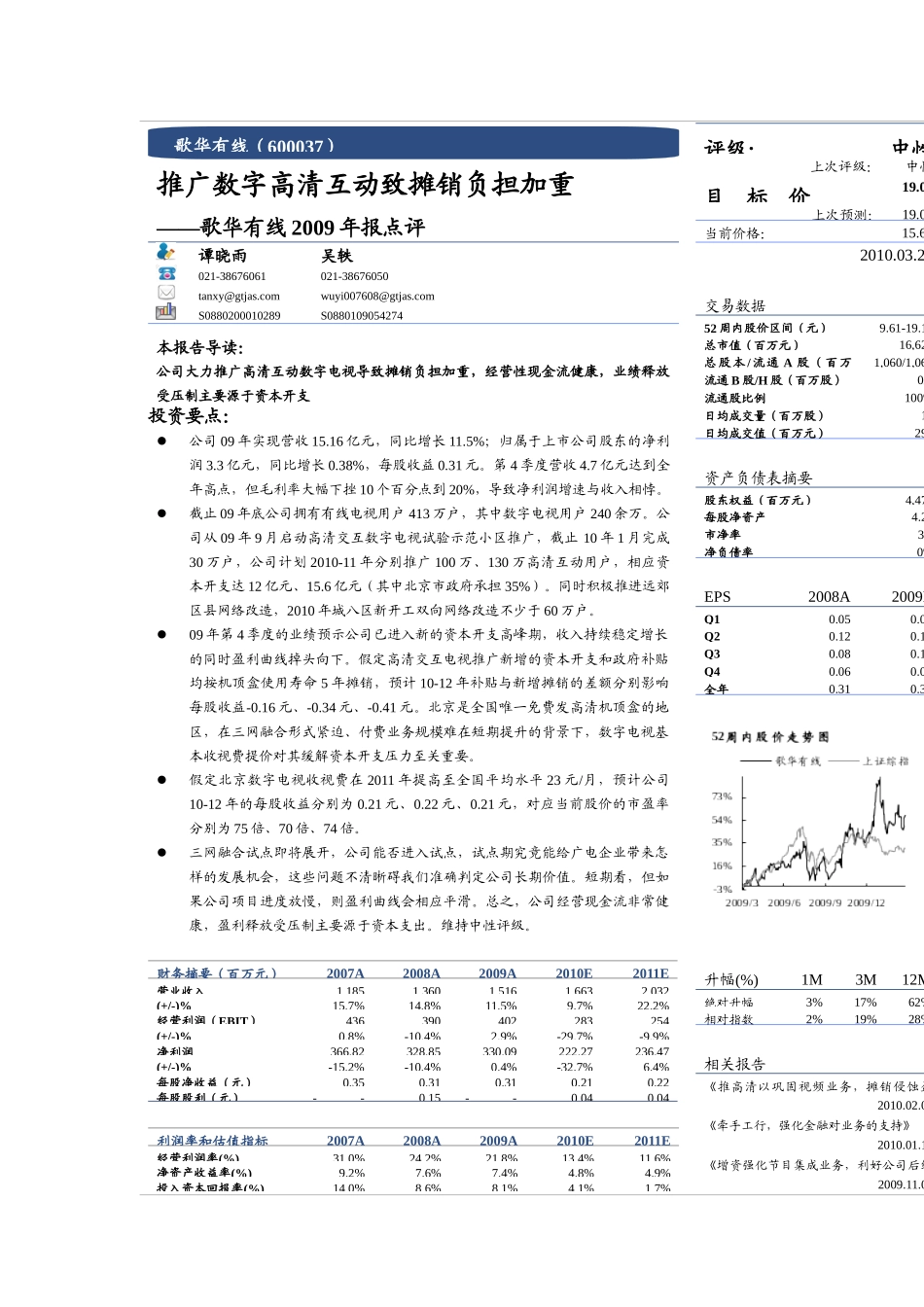

股票研究公司更新报告[Table_MainInfo]传播文化业/社会服务[Table_Title]推广数字高清互动致摊销负担加重——歌华有线2009年报点评谭晓雨吴轶021-38676061021-38676050tanxy@gtjas

comwuyi007608@gtjas

comS0880200010289S0880109054274本报告导读:公司大力推广高清互动数字电视导致摊销负担加重,经营性现金流健康,业绩释放受压制主要源于资本开支投资要点:[Table_Summary]公司09年实现营收15

16亿元,同比增长11

5%;归属于上市公司股东的净利润3

3亿元,同比增长0

38%,每股收益0

第4季度营收4

7亿元达到全年高点,但毛利率大幅下挫10个百分点到20%,导致净利润增速与收入相悖

截止09年底公司拥有有线电视用户413万户,其中数字电视用户240余万

公司从09年9月启动高清交互数字电视试验示范小区推广,截止10年1月完成30万户,公司计划2010-11年分别推广100万、130万高清互动用户,相应资本开支达12亿元、15

6亿元(其中北京市政府承担35%)

同时积极推进远郊区县网络改造,2010年城八区新开工双向网络改造不少于60万户

09年第4季度的业绩预示公司已进入新的资本开支高峰期,收入持续稳定增长的同时盈利曲线掉头向下

假定高清交互电视推广新增的资本开支和政府补贴均按机顶盒使用寿命5年摊销,预计10-12年补贴与新增摊销的差额分别影响每股收益-0

16元、-0

34元、-0

北京是全国唯一免费发高清机顶盒的地区,在三网融合形式紧迫、付费业务规模难在短期提升的背景下,数字电视基本收视费提价对其缓解资本开支压力至关重要

假定北京数字电视收视费在2011年提高至全国平均水平23元/月,预计公司10-12年的每股收益分别为0