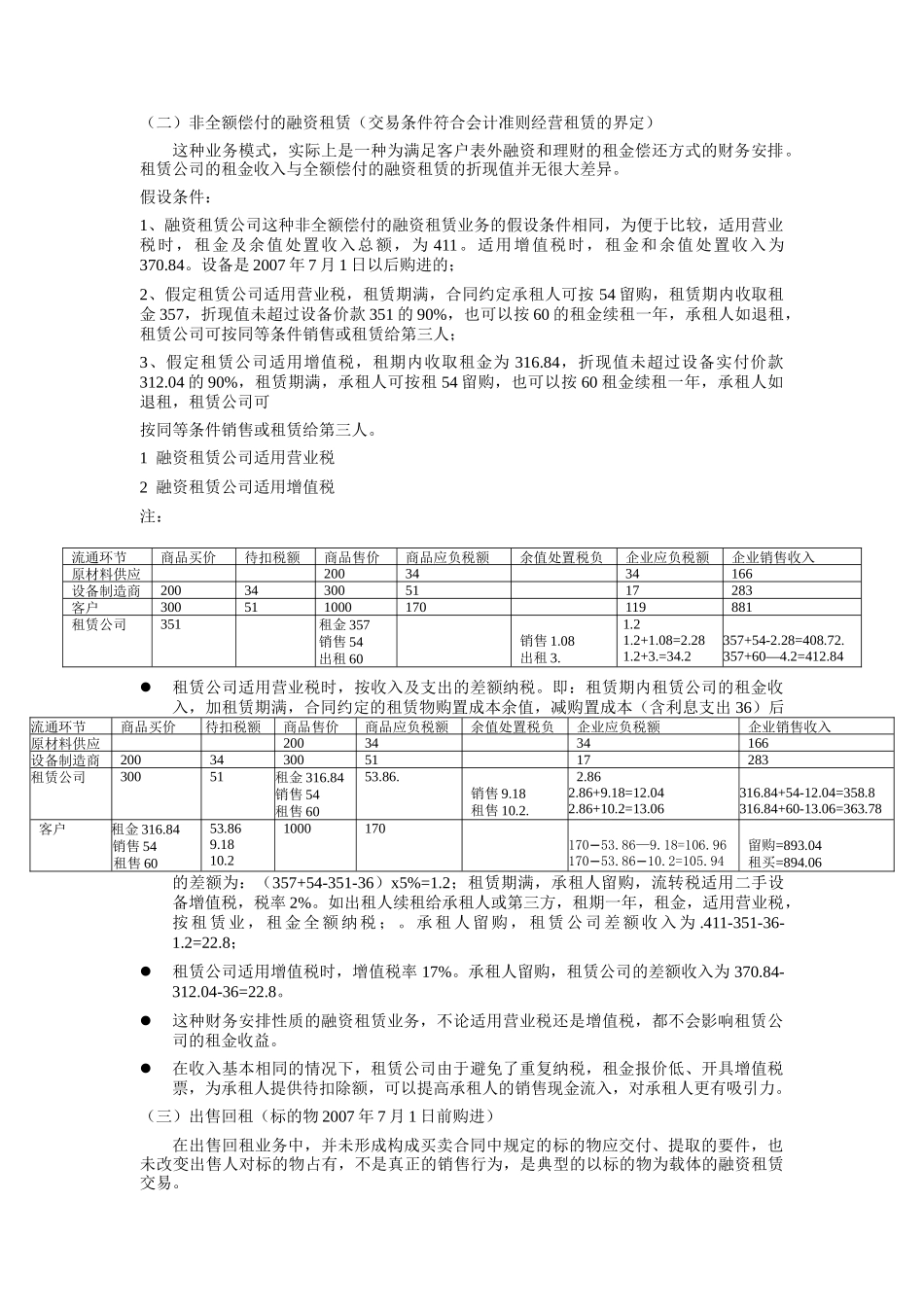

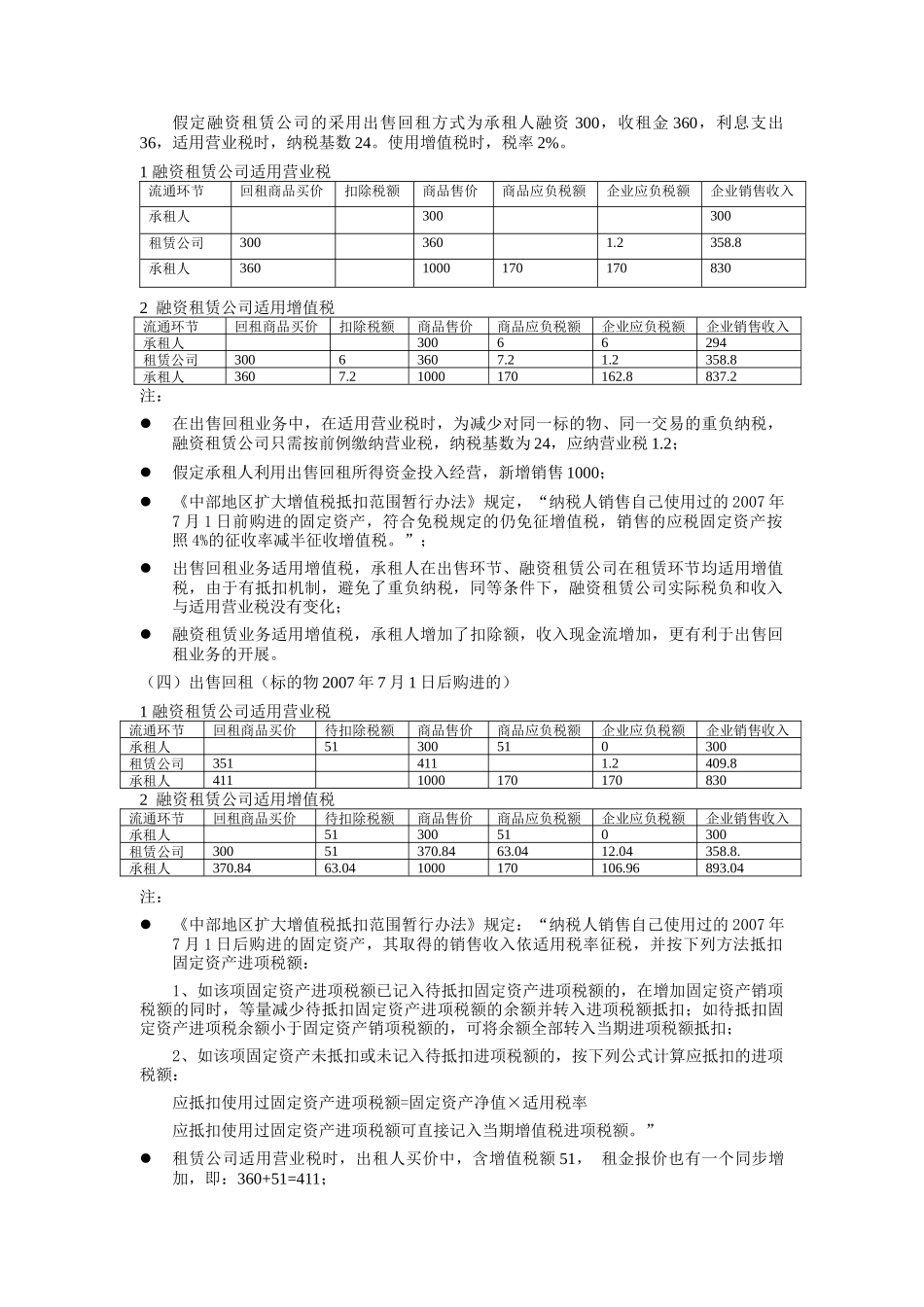

试析融资租赁业务适用增值税的效果比较东北和中部六省扩大增值税抵扣范围,是我国由现行的只能抵扣原材料的生产型增值税向消费型增值税逐步过渡,促进东北老工业基地振兴和中部地区崛起的重大举措

融资租赁业务在扩大增值税抵扣范围的地区和行业,如何适用增值税,适用增值税会对客户和租赁公司带来什么有利或不利的影响

至今未引起业界的关注,已出台的政策规定也有些不明确、不尽人意的地方

现根据财政部、国家税务总局颁布的《中部地区扩大增值税抵扣范围暂行办法》对融资租赁业务适用增值税与适用营业税试做一个粗浅的效果比较分析,难免有误,仅供业界和财税部门研究参考

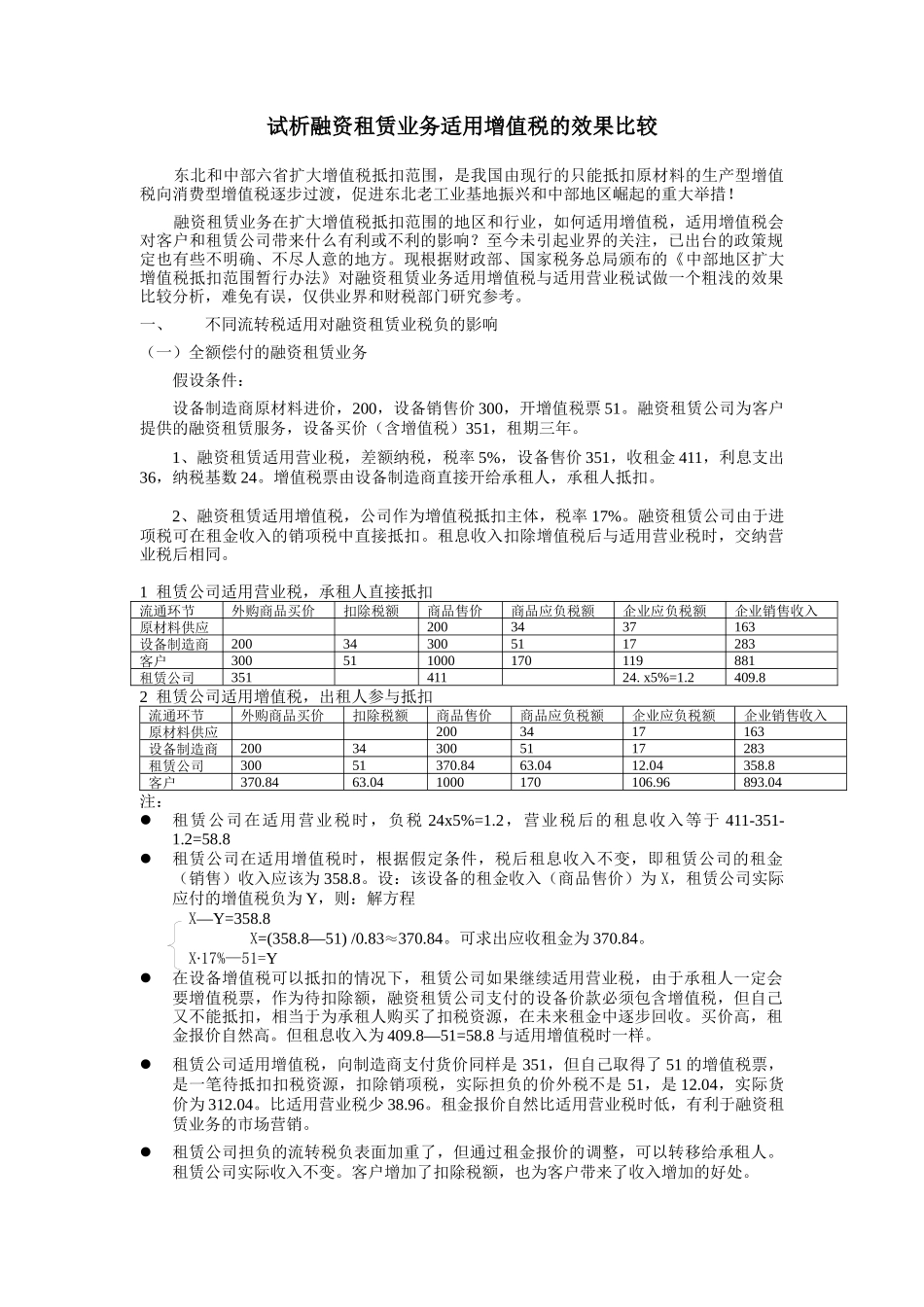

一、不同流转税适用对融资租赁业税负的影响(一)全额偿付的融资租赁业务假设条件:设备制造商原材料进价,200,设备销售价300,开增值税票51

融资租赁公司为客户提供的融资租赁服务,设备买价(含增值税)351,租期三年

1、融资租赁适用营业税,差额纳税,税率5%,设备售价351,收租金411,利息支出36,纳税基数24

增值税票由设备制造商直接开给承租人,承租人抵扣

2、融资租赁适用增值税,公司作为增值税抵扣主体,税率17%

融资租赁公司由于进项税可在租金收入的销项税中直接抵扣

租息收入扣除增值税后与适用营业税时,交纳营业税后相同

1租赁公司适用营业税,承租人直接抵扣2租赁公司适用增值税,出租人参与抵扣流通环节外购商品买价扣除税额商品售价商品应负税额企业应负税额企业销售收入原材料供应2003417163设备制造商200343005117283租赁公司30051370

8客户370

041000170106

04注:租赁公司在适用营业税时,负税24x5%=1

2,营业税后的租息收入等于411-351-1

8租赁公司在适用增值税时,根据假定条件,税后租息收入不变,即租赁公司的租金(销