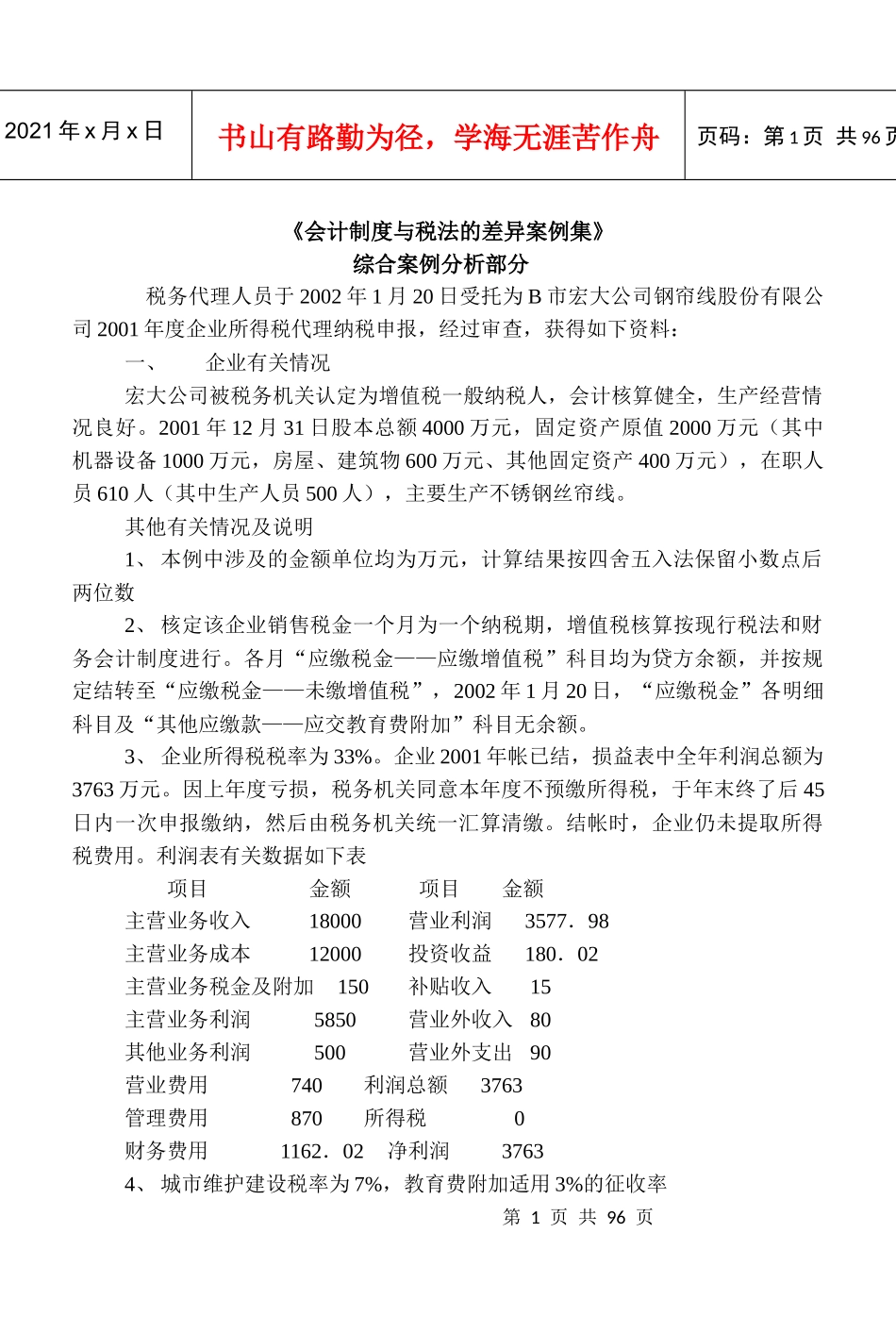

第1页共96页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共96页《会计制度与税法的差异案例集》综合案例分析部分税务代理人员于2002年1月20日受托为B市宏大公司钢帘线股份有限公司2001年度企业所得税代理纳税申报,经过审查,获得如下资料:一、企业有关情况宏大公司被税务机关认定为增值税一般纳税人,会计核算健全,生产经营情况良好

2001年12月31日股本总额4000万元,固定资产原值2000万元(其中机器设备1000万元,房屋、建筑物600万元、其他固定资产400万元),在职人员610人(其中生产人员500人),主要生产不锈钢丝帘线

其他有关情况及说明1、本例中涉及的金额单位均为万元,计算结果按四舍五入法保留小数点后两位数2、核定该企业销售税金一个月为一个纳税期,增值税核算按现行税法和财务会计制度进行

各月“应缴税金——应缴增值税”科目均为贷方余额,并按规定结转至“应缴税金——未缴增值税”,2002年1月20日,“应缴税金”各明细科目及“其他应缴款——应交教育费附加”科目无余额

3、企业所得税税率为33%

企业2001年帐已结,损益表中全年利润总额为3763万元

因上年度亏损,税务机关同意本年度不预缴所得税,于年末终了后45日内一次申报缴纳,然后由税务机关统一汇算清缴

结帐时,企业仍未提取所得税费用

利润表有关数据如下表项目金额项目金额主营业务收入18000营业利润3577.98主营业务成本12000投资收益180.02主营业务税金及附加150补贴收入15主营业务利润5850营业外收入80其他业务利润500营业外支出90营业费用740利润总额3763管理费用870所得税0财务费用1162.02净利润37634、城市维护建设税率为7%,教育费附加适用3%的征收率第2页共96页第1页共96页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作