第1页共65页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共65页消费税在我国境内“生产、委托加工和进口”《消费税暂行条例》规定的消费品的单位和个人,以及国务院确定的“销售”《消费税暂行条例》规定的消费品的其他单位和个人,为消费税的纳税人

税种目的对象计税基础纳税环节增值税避免重复征税所有货物价外税多环节消费税限制特定货物价内税单一环节第2页共65页第1页共65页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共65页知识点、征税范围(★★)教材第一节+第四节【大纲要求】掌握(一)生产应税消费品1

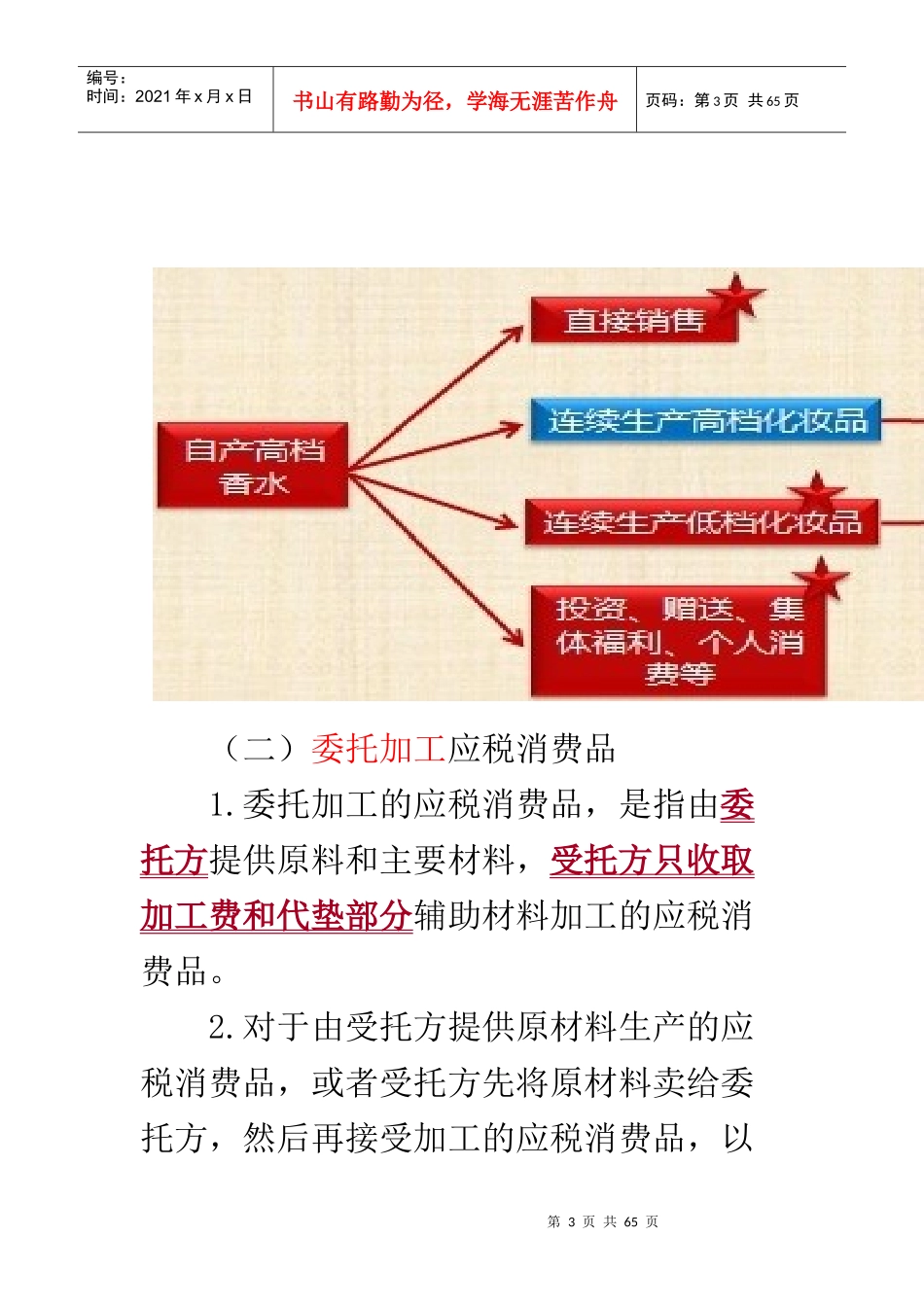

纳税人生产的应税消费品,于“销售时”纳税

纳税人自产自用的应税消费品,用于“连续生产应税消费品”的,不纳税;用于其他方面的,于移送使用时纳税

第3页共65页第2页共65页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共65页(二)委托加工应税消费品1

委托加工的应税消费品,是指由委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品

对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,然后再接受加工的应税消费品,以第4页共65页第3页共65页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共65页及由受托方以委托方名义购进原材料生产的应税消费品,不论在财务上是否作为销售处理,都不得作为委托加工应税消费品,而应当按照销售自制应税消费品缴纳消费税

【理解】实质重于形式3

委托加工的应税消费品,除受托方为个人外,由“受托方”在向委托方交货时代收代缴消费税

委托个人加工的应税消费品,由“委托方”收回后缴纳消费税

第5页共65页第4页共65页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第5页共65页4

委托加工的应税