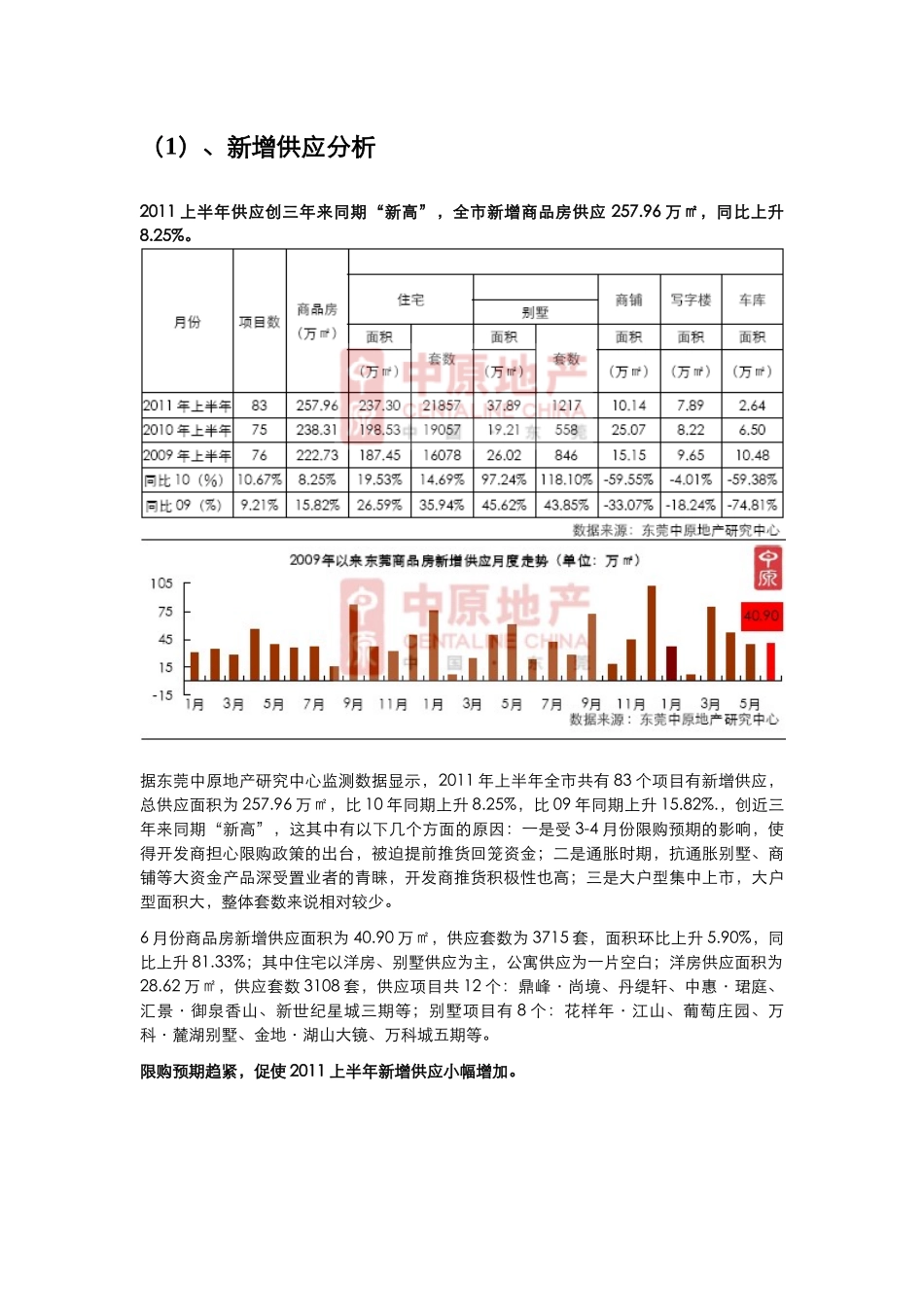

报告提要供应面:2011上半年供应创三年来同期“新高”,全市新增商品房供应257

96万㎡,同比上升8

25%,主要受限购预期的影响,使得开发商提前推货释放

一线区域供应占主导,二线区域供应有所放缓,三线区域供应放量上升

别墅、洋房供应再创新高;非住宅供应较少,消化存量为主

中大户型供应放量;四房、合拼户型明显增加

库存量:截止2011年6月30日,东莞商品房存量为533

26万㎡,环比下降1

08%,存量继续“低位”运行,库存量减少,缓解了后市出货压力

成交量:上半年东莞商品房成交面积324

33万㎡,成交金额263

05亿元,成交面积上升56

41%,主要是限购预期时期,购房者担心限购后买不到房或一步到位而仓促入市,使得3-5月份成交量节节攀高

一线区域成交量逐步下滑,二、三线区域需求潜力逐步被挖掘

受调控政策及通胀的影响,住宅物业成交下滑,商业物业及投资型物业逆势上升

改善性需求提前入市,中大户型为上半年成交主流

供需分析:2011年上半年商品房供应257万㎡,成交324万㎡,供应偏紧,供不应求比较严重

七成以上区域供求比小于1,供不应求矛盾突出

价格面:上半年住宅价格为8360元/㎡,环比上涨8

95%,房价调控仍有一定的压力

住宅方面以洋房、公寓涨幅较大,洋房主要是结构性上涨较多,由于今年上半年大户型主导市场,部分大户型带装修发售,再加上通胀因素的影响,因此整体价格被拉高

下半年部分开发商存量较多,完成全年的任务目标较重,因此预计价格或有调整的空间

后市展望:经济面:全球经济总体走势平稳,局部复苏力度仍不均衡;下半年经济调控政策预计会先紧后松,物价也会冲高后回落

下半年住宅潜在供应量结构性失衡,供应区域性分化现象将会明显

全年住宅成交预计突破600万㎡大关

下半年房价或出现“28”分化

东莞高铁时代将启动,“地铁盘”将迎来新的发展机遇

大运会效应,将为