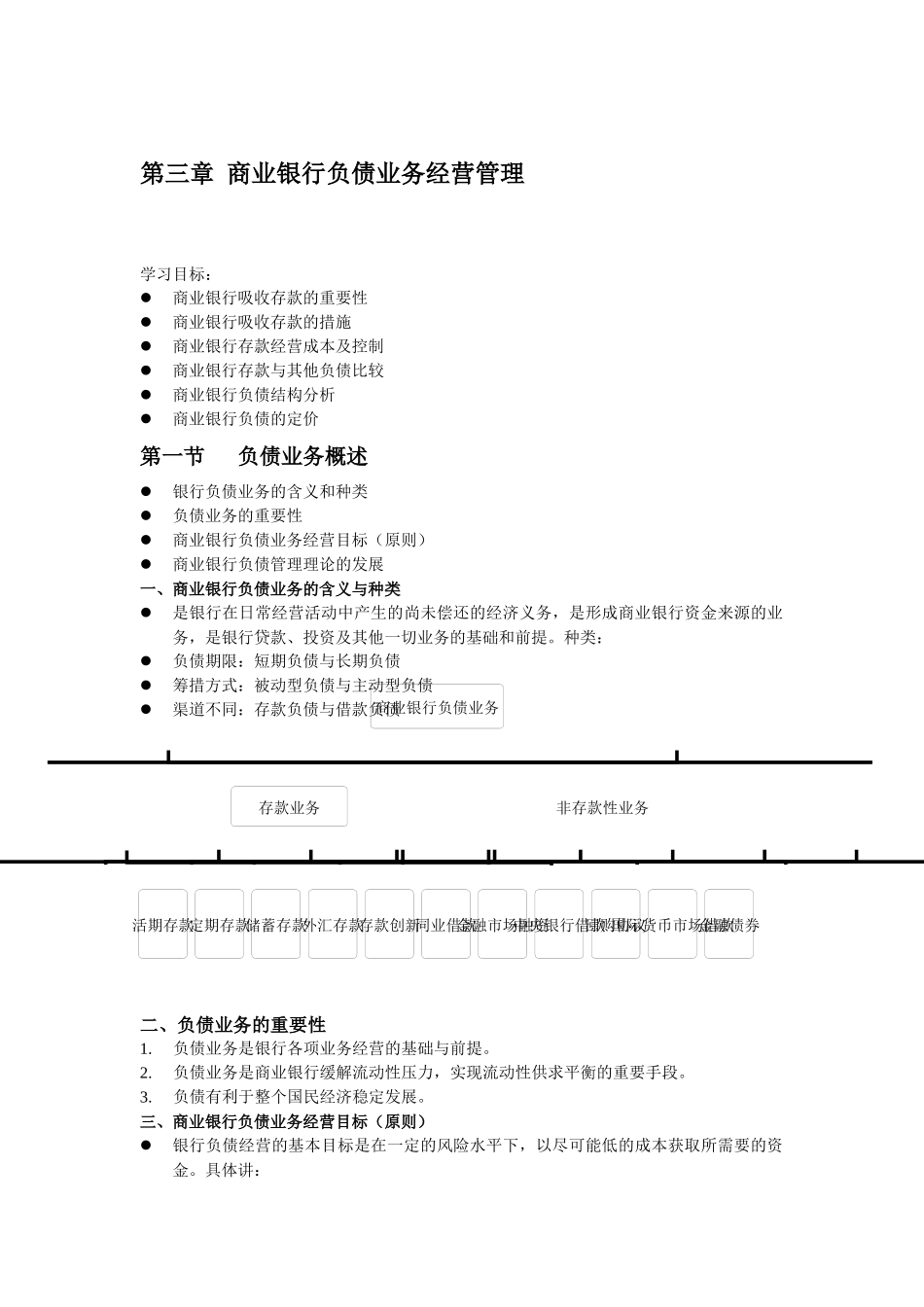

商业银行负债业务存款业务非存款性业务活期存款存款创新外汇存款储蓄存款定期存款同业借款金融债券国际货币市场借款回购协议中央银行借款金融市场融资第三章商业银行负债业务经营管理学习目标:商业银行吸收存款的重要性商业银行吸收存款的措施商业银行存款经营成本及控制商业银行存款与其他负债比较商业银行负债结构分析商业银行负债的定价第一节负债业务概述银行负债业务的含义和种类负债业务的重要性商业银行负债业务经营目标(原则)商业银行负债管理理论的发展一、商业银行负债业务的含义与种类是银行在日常经营活动中产生的尚未偿还的经济义务,是形成商业银行资金来源的业务,是银行贷款、投资及其他一切业务的基础和前提

种类:负债期限:短期负债与长期负债筹措方式:被动型负债与主动型负债渠道不同:存款负债与借款负债二、负债业务的重要性1

负债业务是银行各项业务经营的基础与前提

负债业务是商业银行缓解流动性压力,实现流动性供求平衡的重要手段

负债有利于整个国民经济稳定发展

三、商业银行负债业务经营目标(原则)银行负债经营的基本目标是在一定的风险水平下,以尽可能低的成本获取所需要的资金

始终保持负债的安全性与稳定性(总量要求)2

合理按排存款结构3

最大限度地降低负债成本四、负债管理理论的发展(拓展学习)存款理论-存款是商业银行最重要的资金来源,是银行资产经营活动的基础;存款是被动的,服从于存款人的意志;强调资金运用的安全性

购买理论-认为银行对负债是积极主动的,银行购买外界资金的目的是保持流动性,银行除存款外,还有广泛的购买对象,如银行同业、中央银行等

在通货膨胀下,存在着对银行负债有利的环境,购买行为较为可行

销售理论银行-是金融产品的生产者,银行负债经营的中心任务是要善于运用销售策略,向客户推销金融产品,以扩大银行的资金来源和收益水平

为此,银行应以客户为中心