双视角下基于成本信息需求的公立医院核算研究摘要:目前我国医院的成本核算对内管理与对外披露未形成有效衔接,为提升医院竞争力满足公众对医院披露信息的需要,本文选取M医院进行案例研究,构建了一套合适的成本核算体系,运用作业成本法将成本细化到项目级,分别对医院成本核算、绩效评价以及财务报告进行分析,并与理论体系进行对比,从财务报告角度的需求来看,M医院的成本核算基本可以满足,而现在的院科两级成本核算数据太过粗放,需要将绩效评价作为强化病种绩效的动力,该研究有利于实现成本核算与绩效评价、财务报告的对接,进而推动医院管理的精细化

关键词:绩效评价;财务报告;信息需求;公立医院;成本核算;中文分类号:文献标识码:0引言随着公众对自身权利的重视程度的提高,政府财务报告应运而生[1]

公众对政府服务产出状况、当前的财务状况及财政资金的分配情况等日益关注,同时对政府披露其会计信息提出了更为严格具体的要求[2]

而服务型政府的建立要求政府提供反映其收入成本费用、经营业绩情况以及资产负债状况等方面的数据,从而增加财政信息的透明度、提升政府公共管理水平

现行的会计核算方法和会计科目不能满足自身管理的需要,同时医院的管理环境较以前差异较大,导致医院成本信息与实际背离、资产账面价值严重不实[3]

大型公立医院成本核算过程中,医院在绩效评价视角下需要哪些成本信息

财务报告视角下需要哪些成本信息

如何建立统一的成本核算模式,进而满足两种视角下的信息需求

因此,为更好地推动医疗体制改革,促进公立医院内部管理与绩效水平的提高,在双视角下对医院成本核算问题进行探索变得尤为迫切

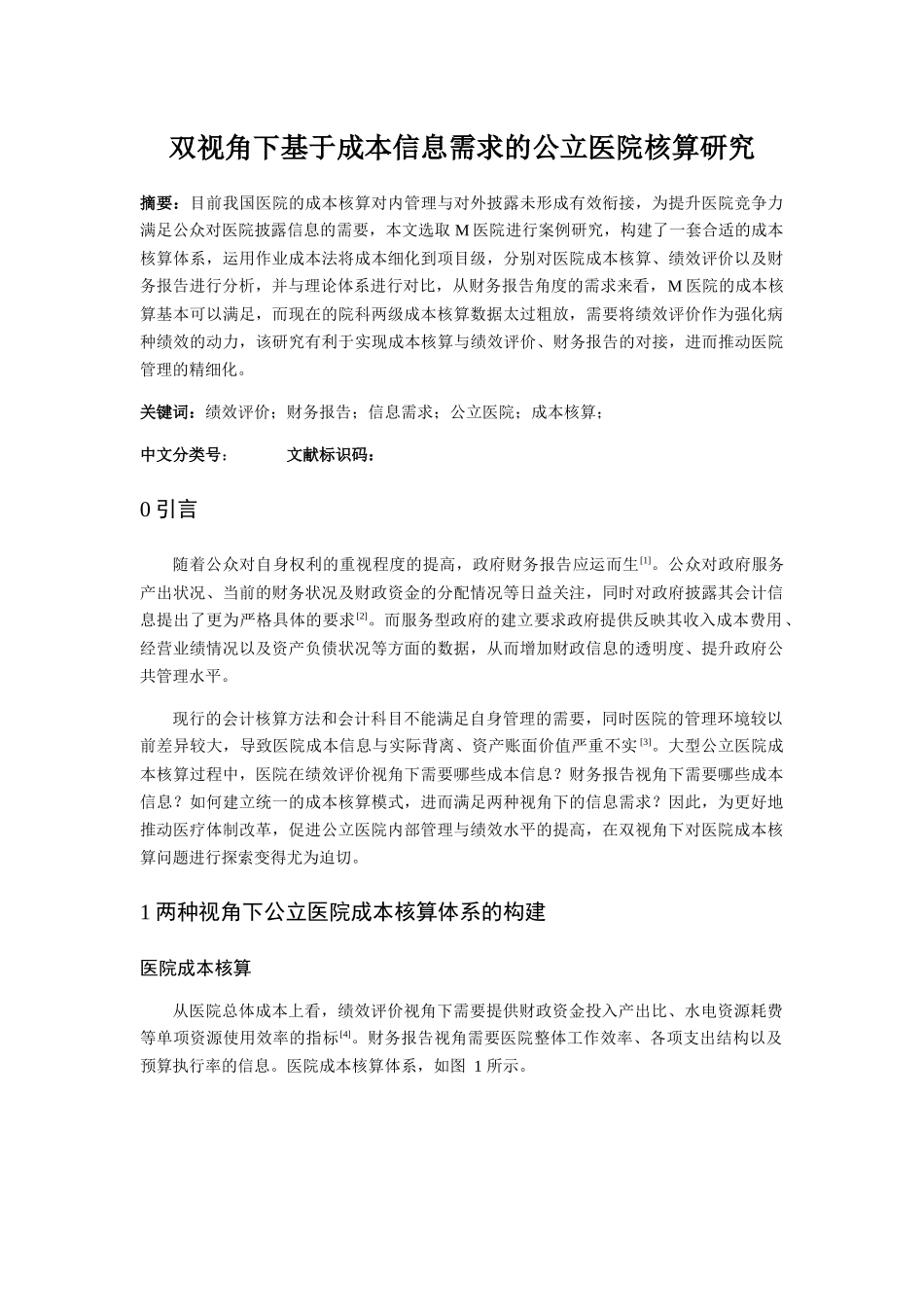

1两种视角下公立医院成本核算体系的构建医院成本核算从医院总体成本上看,绩效评价视角下需要提供财政资金投入产出比、水电资源耗费等单项资源使用效率的指标[4]

财务报告视角需要医院整体工作效率、各项支出结构以及预算执行率的信息

医院成本核算体系