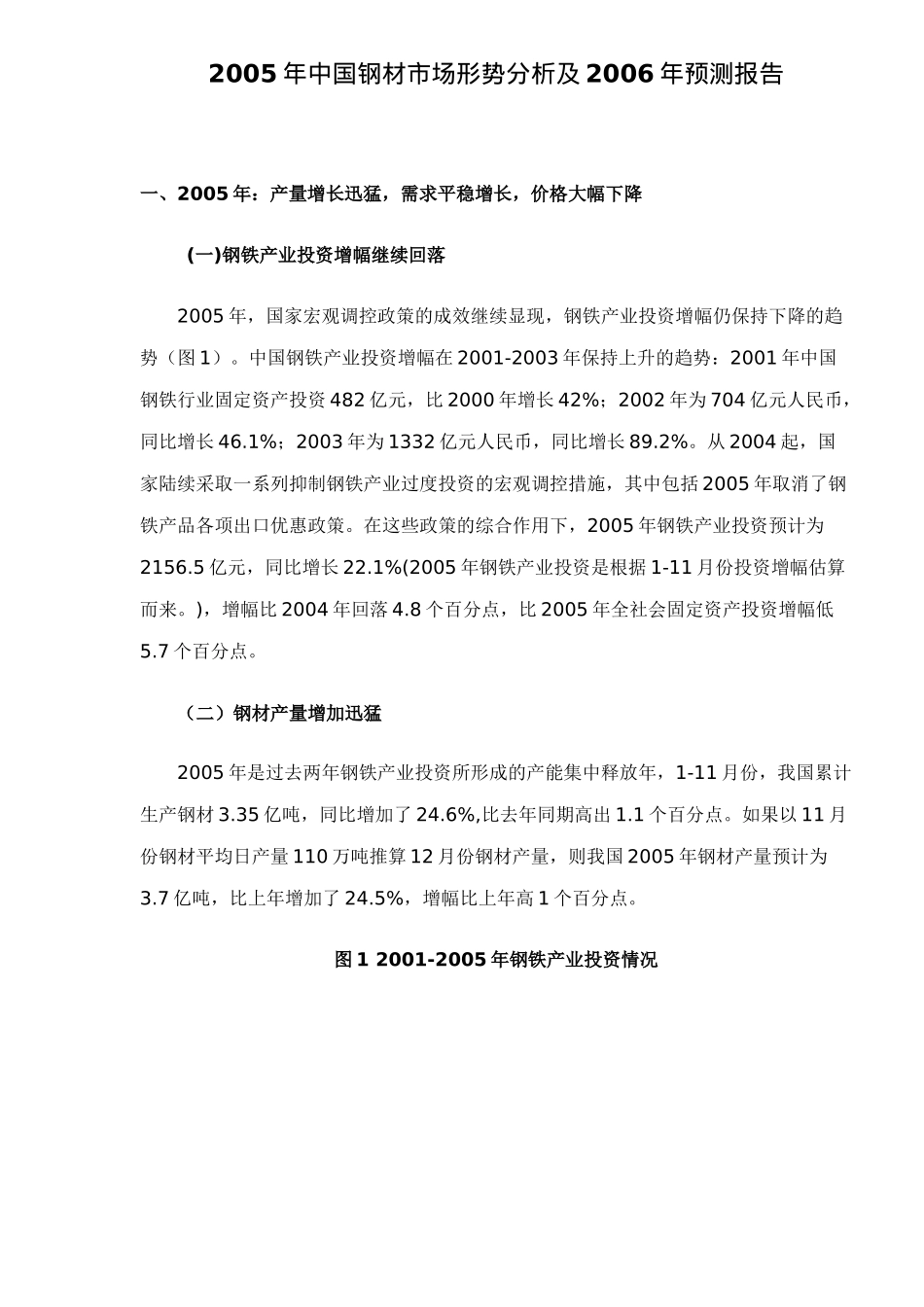

2005年中国钢材市场形势分析及2006年预测报告一、2005年:产量增长迅猛,需求平稳增长,价格大幅下降(一)钢铁产业投资增幅继续回落2005年,国家宏观调控政策的成效继续显现,钢铁产业投资增幅仍保持下降的趋势(图1)

中国钢铁产业投资增幅在2001-2003年保持上升的趋势:2001年中国钢铁行业固定资产投资482亿元,比2000年增长42%;2002年为704亿元人民币,同比增长46

1%;2003年为1332亿元人民币,同比增长89

从2004起,国家陆续采取一系列抑制钢铁产业过度投资的宏观调控措施,其中包括2005年取消了钢铁产品各项出口优惠政策

在这些政策的综合作用下,2005年钢铁产业投资预计为2156

5亿元,同比增长22

1%(2005年钢铁产业投资是根据1-11月份投资增幅估算而来

),增幅比2004年回落4

8个百分点,比2005年全社会固定资产投资增幅低5

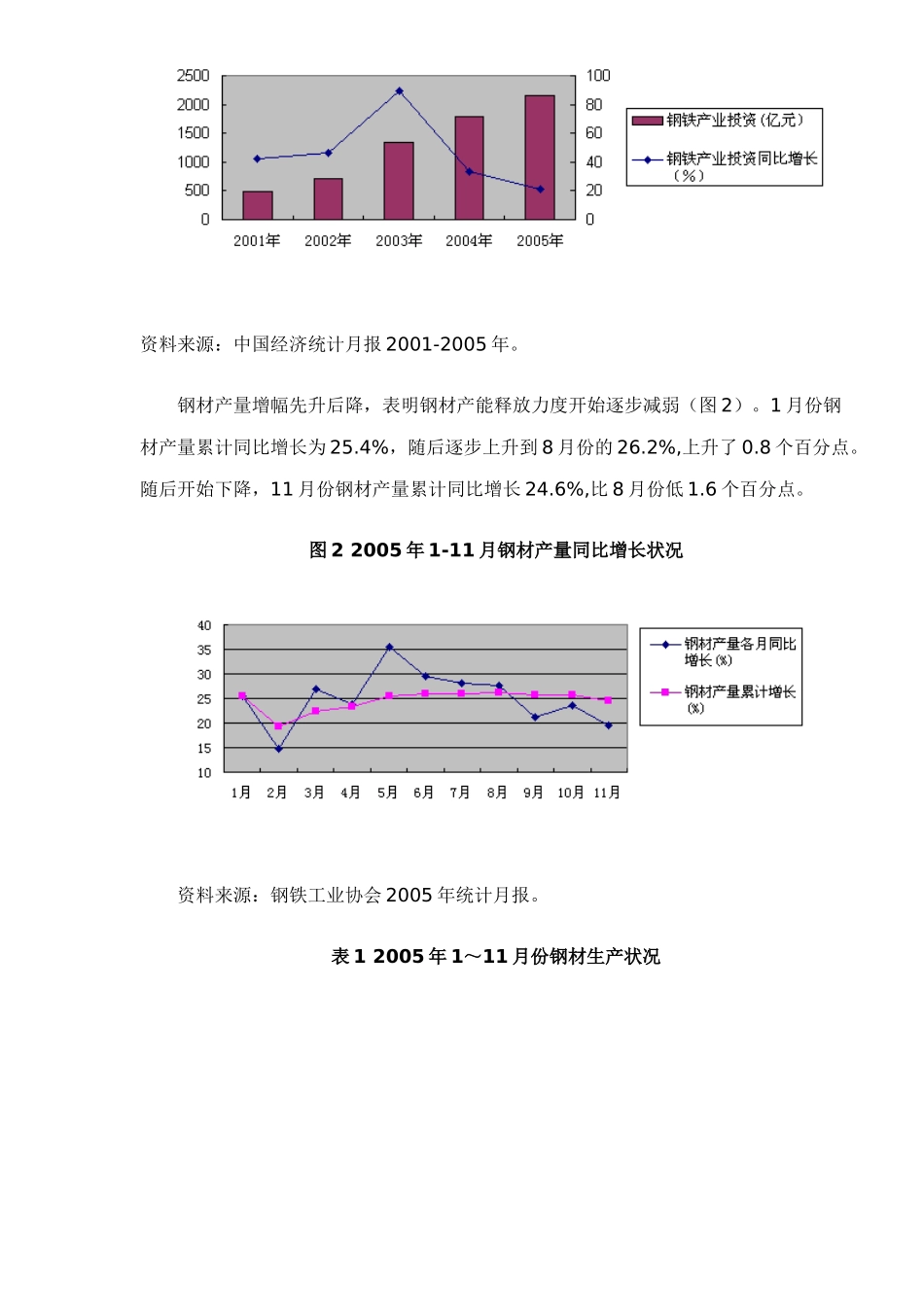

(二)钢材产量增加迅猛2005年是过去两年钢铁产业投资所形成的产能集中释放年,1-11月份,我国累计生产钢材3

35亿吨,同比增加了24

6%,比去年同期高出1

如果以11月份钢材平均日产量110万吨推算12月份钢材产量,则我国2005年钢材产量预计为3

7亿吨,比上年增加了24

5%,增幅比上年高1个百分点

图12001-2005年钢铁产业投资情况资料来源:中国经济统计月报2001-2005年

钢材产量增幅先升后降,表明钢材产能释放力度开始逐步减弱(图2)

1月份钢材产量累计同比增长为25

4%,随后逐步上升到8月份的26

2%,上升了0

随后开始下降,11月份钢材产量累计同比增长24

6%,比8月份低1

图22005年1-11月钢材产量同比增长状况资料来源:钢铁工业协会2005年统计月报

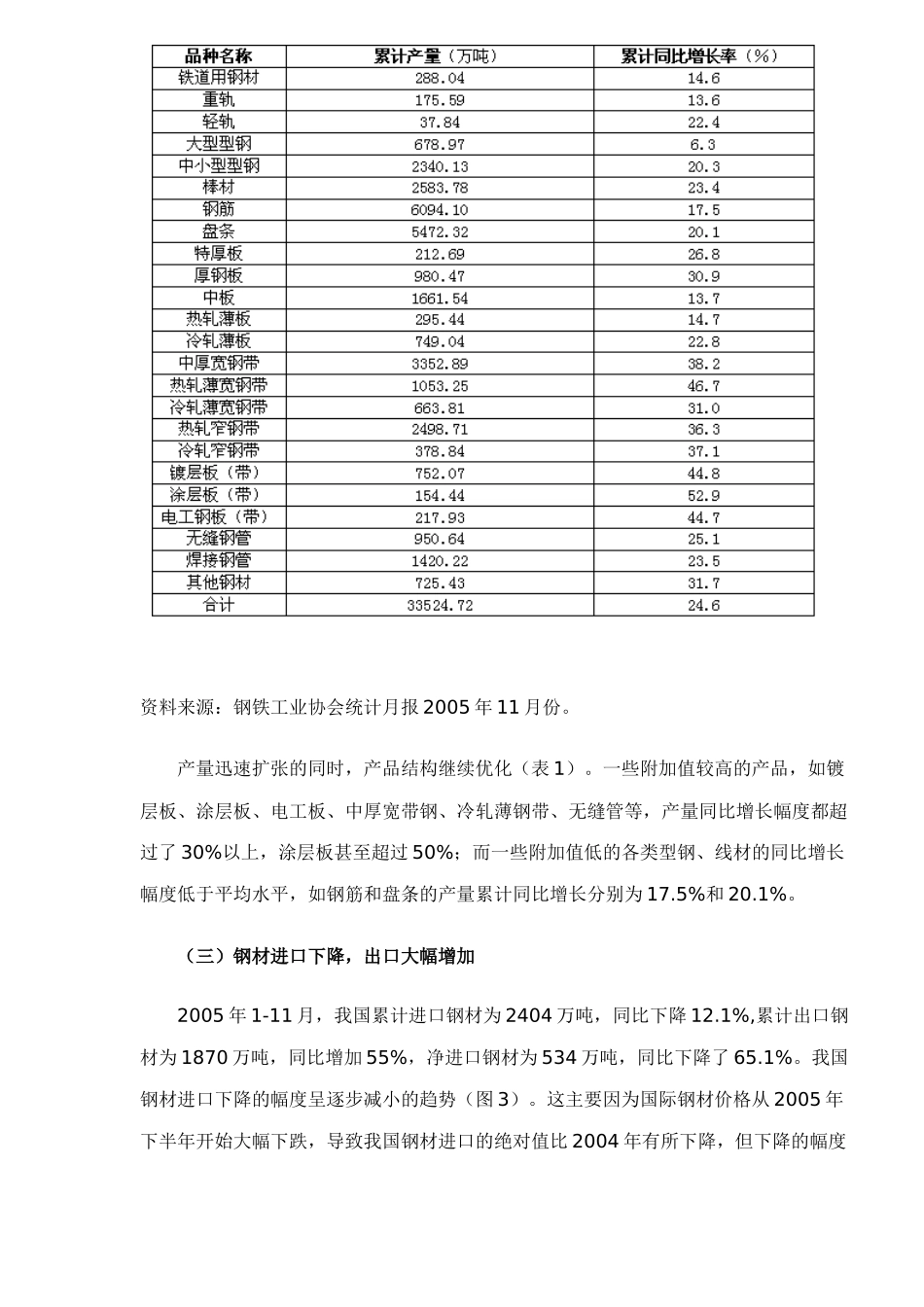

表12005年1~11月份钢材生产状况资料来源:钢铁