用SAS对资产价格进行方差比检验——以四川长虹为例摘要:我国证券市场是否弱式有效一直是争论的热门话题,它具有很重要的理论价值和实践意义①

本文以四川长虹股票为例,用SAS对其股票价格进行2周和4周的方差比检验,检验结果显示该股票价格服从随机游走的假设,在此情况下,证券市场已达到了弱势有效,股票价格反应了所有的历史信息

关键字:证券市场方差比随机游走一、研究背景根据有效市场假说,如果价格反映了所有可以利用的信息,那么市场①杨勇,达庆利

中国权证市场有效性的方差比检验[J]

经济经纬2008(01)是有效的

也就是说,如果以历史价格信息为条件,价格变化的期望值为零,那么资产价格就服从随机游走,从而资产价格是不可预测的

因此,可以通过检验股票价格服从随机游走的假设来判断资产价格是否具有可预测性①

本文采用Lo-MacKinlay(1988)所提出的方差比(VR)检验方法,以股票四川长虹为例,对其价格进行方差比测试,来试图回答我国股票价格是否服从随机游走,从而判断其价格是否具有可预测性

二、数据的选择及其统计特征(一)数据的选择本次检验选用的四川长虹的股票价格剔除了1997年以前的数据,主要是因为我国证券市场的涨跌停板制度开始于1996年12月26日

实行涨跌停板前,我国股票价格波动剧烈,涨跌停板制度实行后,规定,除上市首日之外,股票(含A、B股)、基金类证券在一个交易日内的交易价格相对上一交易日收市价格的涨跌幅度不得超过10%,超过涨跌限价的委托为无效委托,这就保证了股票价格运行平稳②

因此1996年12月26日之前与之后的价格的形成可能存在制度的差异

因为这个制度差异对研究可能产生不利干扰,所以选择日价格数据开始于1997年1月3日,截止日为2009年10月30日,共633个数据

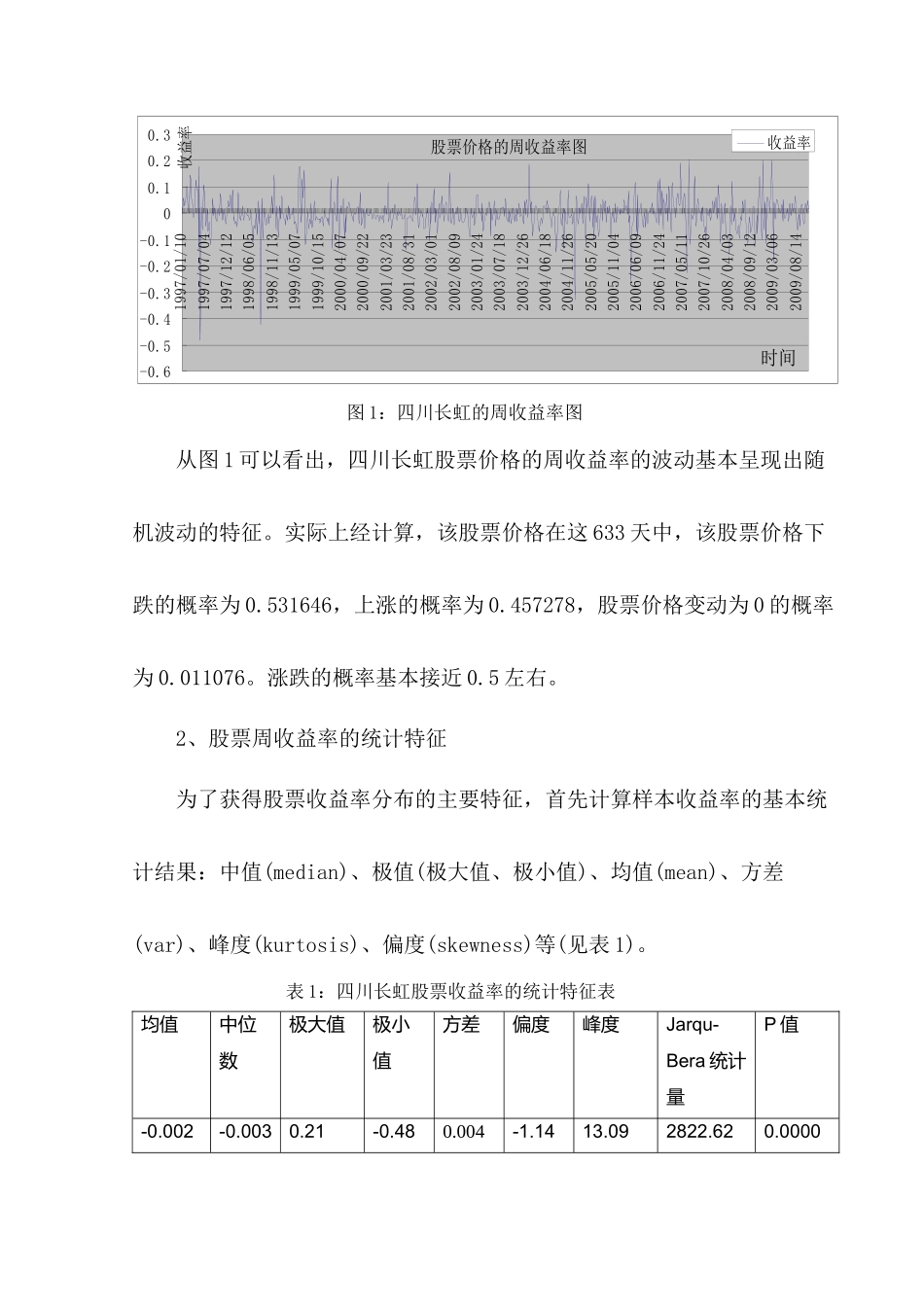

(二)四川长虹股票收益率的分布及统计特征1、股票价格的周收益率③分布特征(如图一)①毛华富,黄曼