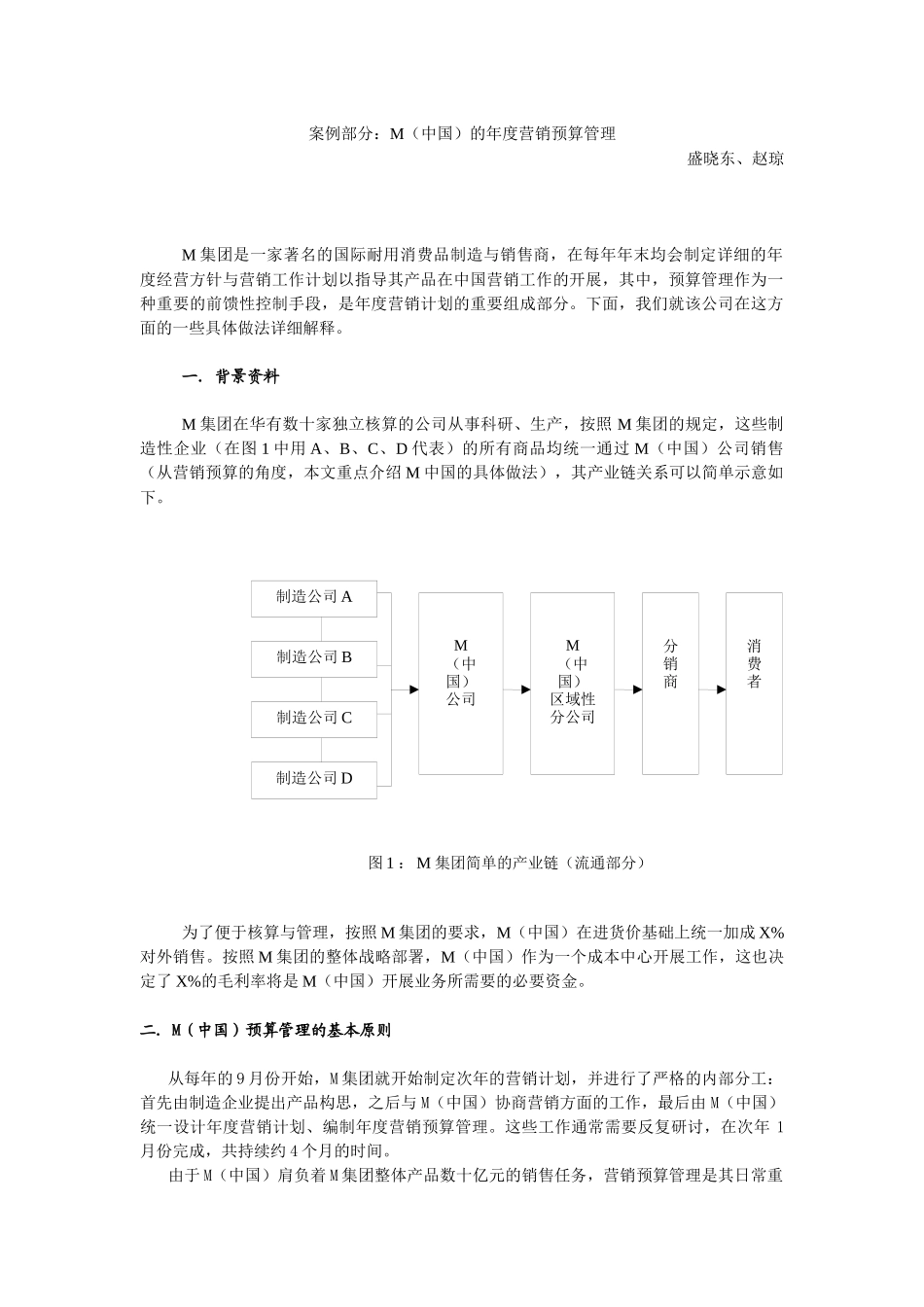

制造公司A制造公司C制造公司B制造公司DM(中国)公司M(中国)区域性分公司分销商消费者图1:M集团简单的产业链(流通部分)案例部分:M(中国)的年度营销预算管理盛晓东、赵琼M集团是一家著名的国际耐用消费品制造与销售商,在每年年末均会制定详细的年度经营方针与营销工作计划以指导其产品在中国营销工作的开展,其中,预算管理作为一种重要的前馈性控制手段,是年度营销计划的重要组成部分

下面,我们就该公司在这方面的一些具体做法详细解释

一.背景资料M集团在华有数十家独立核算的公司从事科研、生产,按照M集团的规定,这些制造性企业(在图1中用A、B、C、D代表)的所有商品均统一通过M(中国)公司销售(从营销预算的角度,本文重点介绍M中国的具体做法),其产业链关系可以简单示意如下

为了便于核算与管理,按照M集团的要求,M(中国)在进货价基础上统一加成X%对外销售

按照M集团的整体战略部署,M(中国)作为一个成本中心开展工作,这也决定了X%的毛利率将是M(中国)开展业务所需要的必要资金

二.M(中国)预算管理的基本原则从每年的9月份开始,M集团就开始制定次年的营销计划,并进行了严格的内部分工:首先由制造企业提出产品构思,之后与M(中国)协商营销方面的工作,最后由M(中国)统一设计年度营销计划、编制年度营销预算管理

这些工作通常需要反复研讨,在次年1月份完成,共持续约4个月的时间

由于M(中国)肩负着M集团整体产品数十亿元的销售任务,营销预算管理是其日常重要工作之一

M(中国)通过一套严格、系统的营销预算管理来支持营销工作的开展,这些工作的开展除了贯彻了预算管理的一般性原则(如可量化、同成本控制联系起来、要有弹性)之外,下面这点是至关重要的

M(中国)认为,费用的投入是为了实现未来某段时期内的销售目标,是对未来收益的预支,因此,预算管理要从经营的角度出发,按费用收、支两条线进行,避免费用使用的无