实训七贷款业务一、实验目的(一)熟悉商业银行贷款业务的相关业务种类和基本知识

(二)熟悉贷款业务相关柜面操作流程、基本程序

(三)了解不同贷款业务种类之间的异同点

二、实验环境(一)系统模块环境:柜面业务系统(二)情景数据库环境:随堂练习非授权库情景包;三、教学组织(一)学生分组方式:学生的按每组6-8人分组

(二)银行机构分配:每个小组分属于实验银行的一个机构网点,可以是分行营业部或二级支行

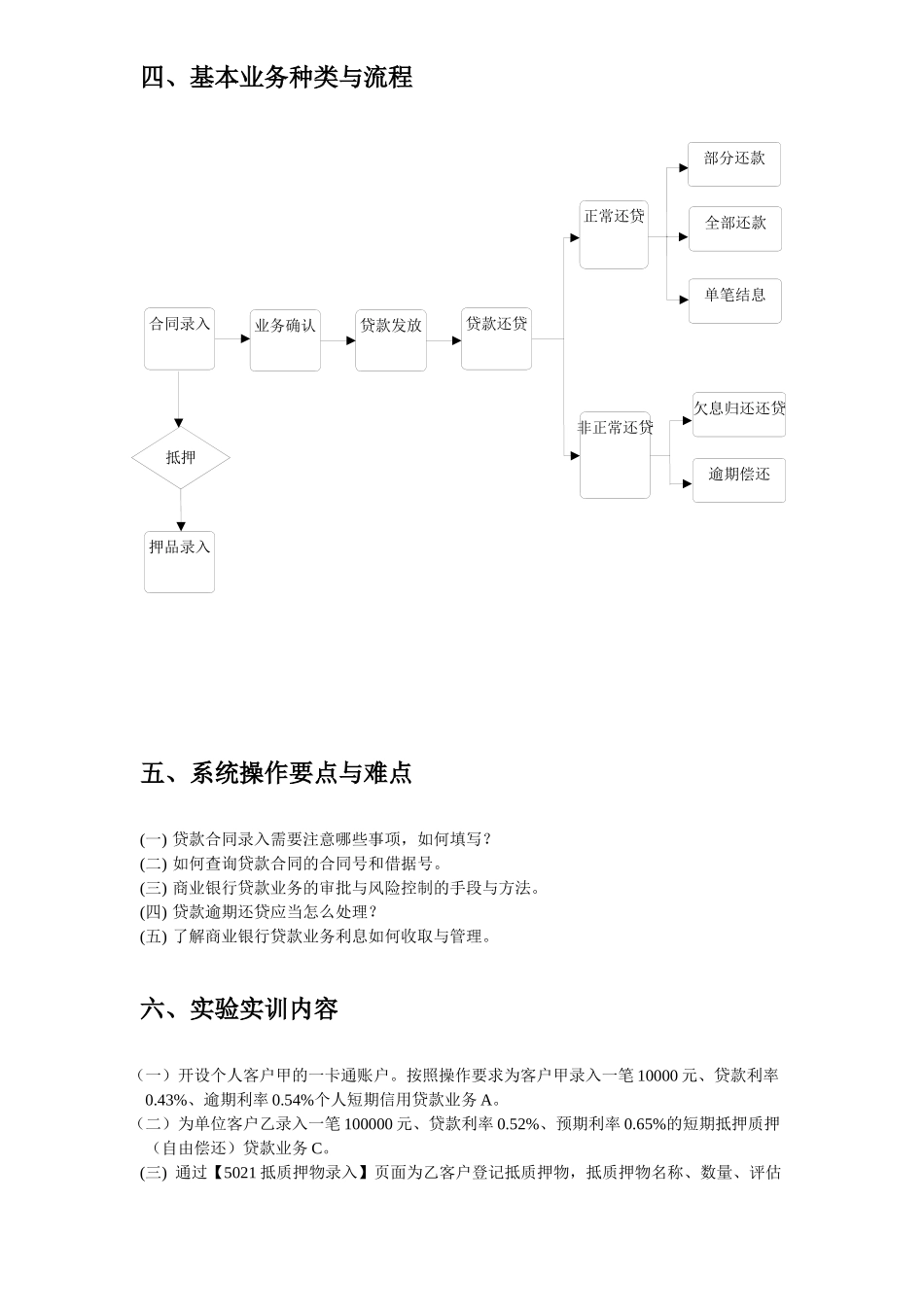

贷款还贷合同录入贷款发放业务确认押品录入正常还贷非正常还贷欠息归还还贷逾期偿还部分还款全部还款单笔结息抵押四、基本业务种类与流程五、系统操作要点与难点(一)贷款合同录入需要注意哪些事项,如何填写

(二)如何查询贷款合同的合同号和借据号

(三)商业银行贷款业务的审批与风险控制的手段与方法

(四)贷款逾期还贷应当怎么处理

(五)了解商业银行贷款业务利息如何收取与管理

六、实验实训内容(一)开设个人客户甲的一卡通账户

按照操作要求为客户甲录入一笔10000元、贷款利率0

43%、逾期利率0

54%个人短期信用贷款业务A

(二)为单位客户乙录入一笔100000元、贷款利率0

52%、预期利率0

65%的短期抵押质押(自由偿还)贷款业务C

(三)通过【5021抵质押物录入】页面为乙客户登记抵质押物,抵质押物名称、数量、评估金额和存放地点等信息可以自拟,但必须按照真实情况来拟定

(四)在【5031贷款发放】页面对所登记的合同A和合同C进行发放的确认

(五))在【514复核窗口】查询到所要发放的交易,并进行二次确认,在【5032放款查询】处查询到交易成功所生成的借据号

(六)在【5222账户查询】处查询到生成的贷款户A

(七)在【50411部分还款】处,为贷款账户A现金还款5000元

回到【5222账户查询】查看贷款账户A的状态和余额

二次确认后再查询账户A的余额

(八)在【5061单笔利息结息】