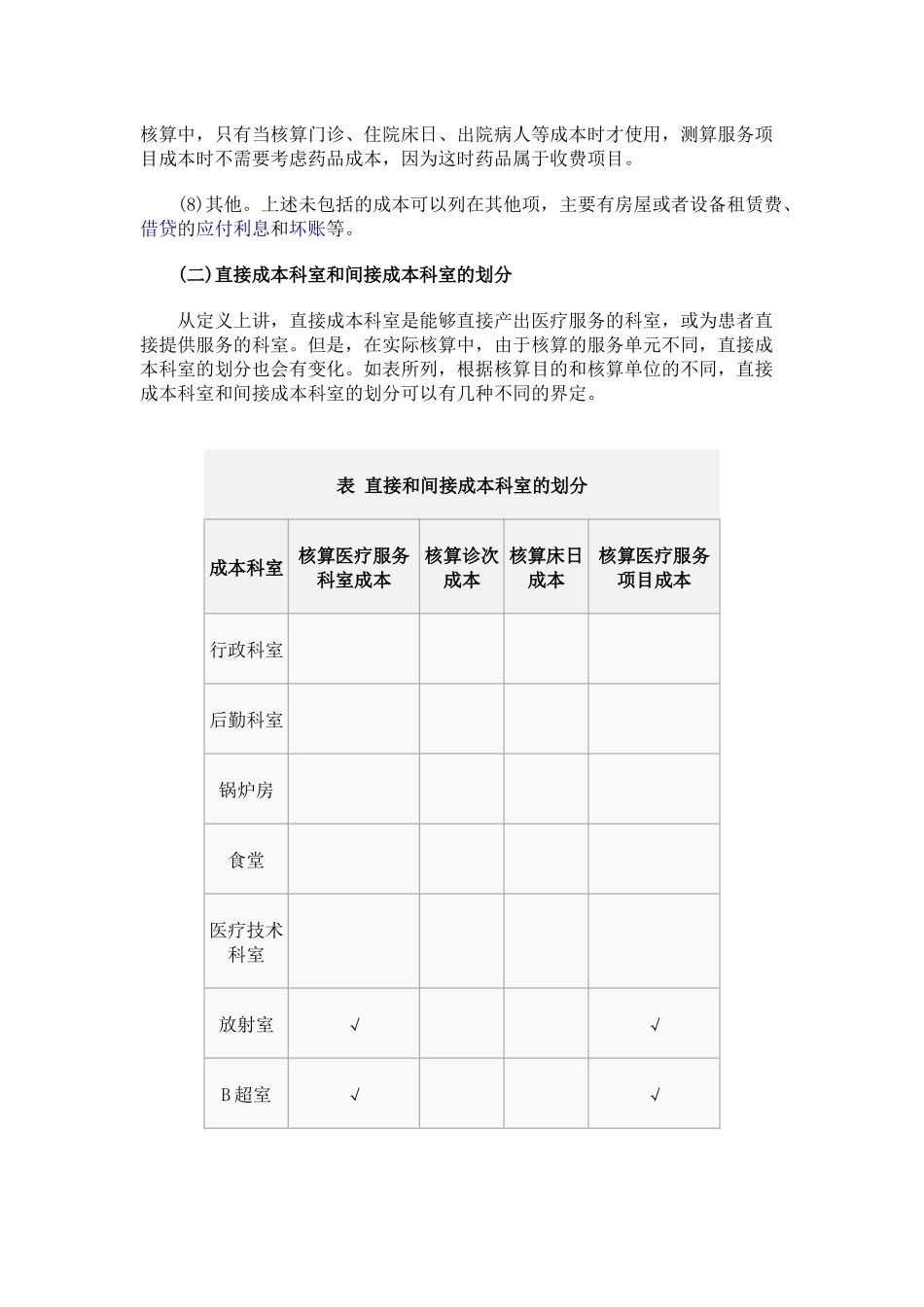

疗服务成本核算是指在医疗服务中已消耗的劳动数据价值和医务人员为自己劳动所创造的价值总和。医疗成本核算属于管理范畴,是以量的形式进行科学管理的一个重要方法。医院实行成本核算是核算耗费与补偿的手段。医院福利性与经济性的双重性质及医疗服务自身特点,决定了医院实行成本核算有其特殊性。[1](一)成本构成成本构成分析是成本核算特别是成本分摊以及进行成本分析的基础。通常,成本构成可以分为七大类,即人力成本、固定资产折旧、材料成本、公务费、业务费、低值易耗品、药品和其他。(1)人力成本。卫生人力是医疗服务生产的主要要素。人力成本在医疗服务总成本中占有相当大的比例。人力成本一般用支付给卫生服务人员的所有报酬来计算,报酬包括工资、奖金、补贴、福利和社会保险费等等。人力成本可以进行细分,比如可以核算医院医生的人力成本、护理人员的成本和其他卫生技术人员的成本,也可以核算行政后勤人员的成本。是否需要对人力成本进行细化主要取决于成本核算和分析的目的。在核算医疗服务人力成本时,不能遗漏构成人力成本的要素,比如各种补贴和福利费。(2)固定资产折旧。固定资产折旧是医疗服务成本的主要构成部分,特别是在高等级的医院。根据固定资产的性质,可以将其分为房屋和设备两大类。。由于各类固定资产使用的年限不同,需要对不同的固定资产采用不同的折旧办法,因此,房屋又可以根据其使用材料的不同分为砖混结构、钢混结构和其他结构等,设备则可以分为贵重医疗设备和一般设备等。固定资产折旧成本的核算关键是确定合理的折旧率。(3)材料成本。材料可以分为医用材料和非医用材料。材料成本用材料的购入价格计算。(4)公务费。公务费包括水、电、煤和油等保证正常工作条件的费用。这部分成本用其支出的费用计算。(5)业务费。业务费包括差旅、宣传、办公用品等费用,支出的费用就是其成本。(6)低值易耗品。低值易耗品是指那些货币价值较低、使用周期较短(往往是一次性的)的物品。它们的成本用支出的费用计算。(7)药品成本。药品是医疗服务中的特殊用品,在总成本中占有相当大的比例。在成本核算时,往往把药品成本和其他医疗服务成本分别核算。药品成本有两类,一是药品本身的购入成本,用药品的购入价格计算;二是药品经营成本,包括药品购入成本和药品运输、储存及药房药剂人员的成本。在单元成本核算中,只有当核算门诊、住院床日、出院病人等成本时才使用,测算服务项目成本时不需要考虑药品成本,因为这时药品属于收费项目。(8)其他。上述未包括的成本可以列在其他项,主要有房屋或者设备租赁费、借贷的应付利息和坏账等。(二)直接成本科室和间接成本科室的划分从定义上讲,直接成本科室是能够直接产出医疗服务的科室,或为患者直接提供服务的科室。但是,在实际核算中,由于核算的服务单元不同,直接成本科室的划分也会有变化。如表所列,根据核算目的和核算单位的不同,直接成本科室和间接成本科室的划分可以有几种不同的界定。表直接和间接成本科室的划分成本科室核算医疗服务科室成本核算诊次成本核算床日成本核算医疗服务项目成本行政科室后勤科室锅炉房食堂医疗技术科室放射室√√B超室√√临床门诊室内科√√√外科√√√临床病房科室内科√√√外科√√√在表中,列出了几个有代表性的科室,并标出了不同核算单元的直接成本科室。如果只核算医疗服务科室的成本,则行政和后勤科室应当划分为间接成本科室;如果核算医疗服务的诊次成本,因为只有临床门诊科室才直接提供门诊服务,所以将其划分为直接成本科室。同样的道理,在核算床日成本时,只有临床病房科室才是直接成本科室,其他科室都是间接成本科室。由于服务项目由医疗技术、临床门诊和病房科室提供,因此,这三类科室均为直接成本科室。(三)确定成本核算单元确定成本核算单元的基本原则是满足成本核算和分析的需要。以下是几种常用的成本核算单元,可以根据需要选择一个或者多个进行重点核算和分析。(1)医院。医院作为整体进行成本核算和分析,可以核算医院总成本和各成本要素(构成)的成本,可以按照成本分类进行固定成本和变动成本的计算和分析。(2)行政后勤科室。如果要分析行政...