如何降低营销环节的纳税成本-课程讲义第一讲营销环节成本构成及特点导论企业在激烈的市场竞争中,已经从单纯重视销售技巧,逐步发展到重视营销策略组合的运用,以及如何加强营销全程管理的问题上来

在营销管理过程中,企业往往会出现一些困惑:为什么营销、财务和税务管理目标会出现冲突

怎样保持销售增长、成本降低

如何使盈利提高并维持现金流的平衡

如何掌握合法、合理的节税方法

等等,这些都是我们将要解决的问题

如何降低营销环节的纳税成本

这里就涉及到税收筹划,我们至少需要解决三个问题

首先,要树立节税的观念

第二,要进行税收筹划,必须对税收政策具有很深入的理解和认识

众所周知,税法的条款非常多,涉及的内容非常复杂,所以要节税就首先要对税法具有深刻的理解

第三,要运用一定的方法和技巧进行筹划,通过对节税空间的筹划来降低成本

在考虑营销环节纳税成本的时候,要从三个角度考虑,即营销角度、财务角度、纳税管理角度,也就是把三个目标即营销目标、财务目标、纳税管理目标融合在一起去思考怎样降低营销环节的纳税成本

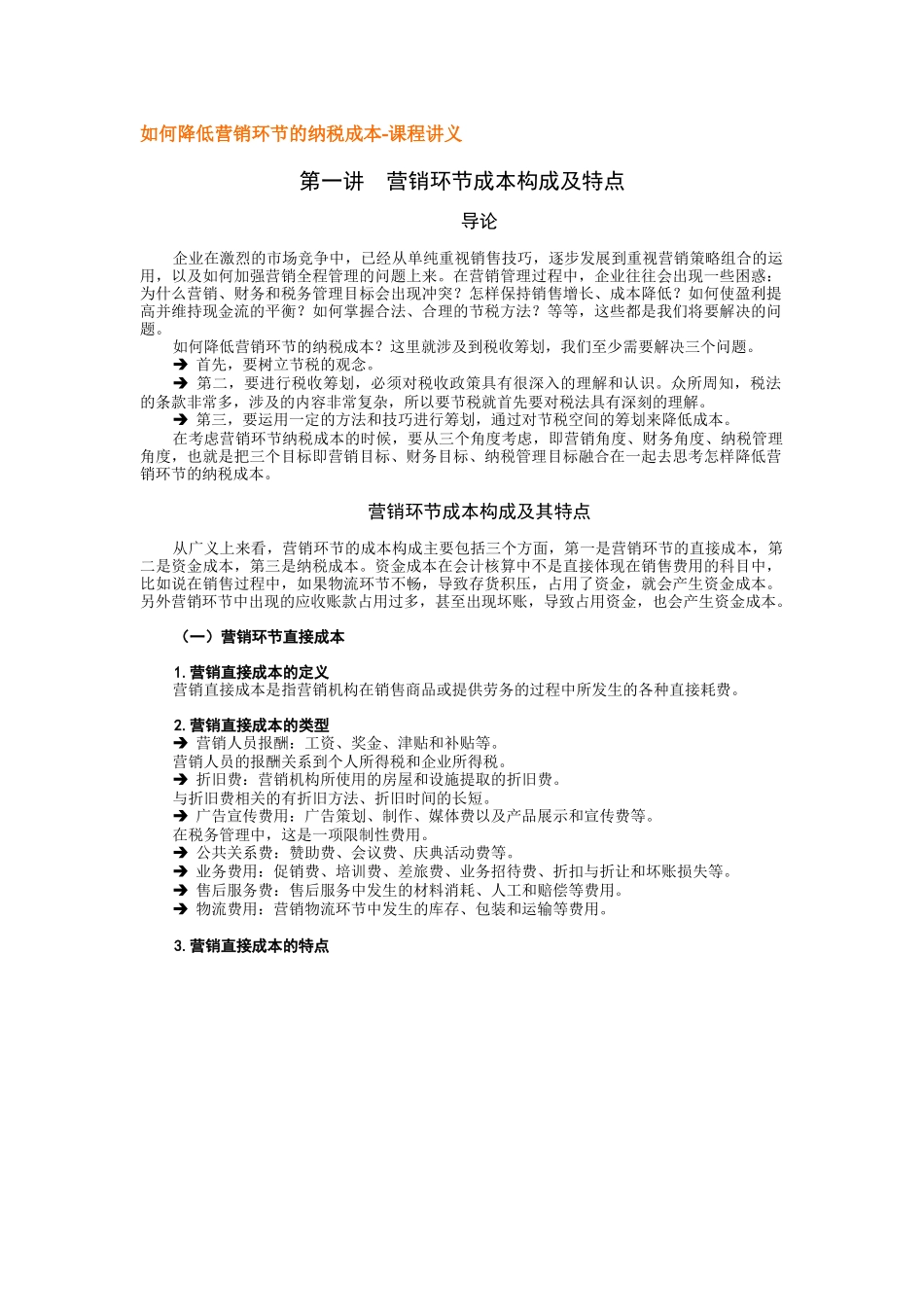

营销环节成本构成及其特点从广义上来看,营销环节的成本构成主要包括三个方面,第一是营销环节的直接成本,第二是资金成本,第三是纳税成本

资金成本在会计核算中不是直接体现在销售费用的科目中,比如说在销售过程中,如果物流环节不畅,导致存货积压,占用了资金,就会产生资金成本

另外营销环节中出现的应收账款占用过多,甚至出现坏账,导致占用资金,也会产生资金成本

(一)营销环节直接成本1

营销直接成本的定义营销直接成本是指营销机构在销售商品或提供劳务的过程中所发生的各种直接耗费

营销直接成本的类型营销人员报酬:工资、奖金、津贴和补贴等

营销人员的报酬关系到个人所得税和企业所得税

折旧费:营销机构所使用的房屋和设施提取的折旧费

与折旧费相关的有折旧方法、折旧时间的长短

广告宣传费用:广告策划、制作、媒