第1页共48页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共48页政府组织绩效评估相关之文献探讨本章首先讨论平衡计分卡在政府部门之应用,接着探讨其它政府绩效评估相关研究

限于研究时间以及资料取得性,讨论的相关文献以美国及英国为主

壹、平衡计分卡于政府部门之应用(一)平衡计分卡之概念由于传统管理会计绩效评估指标过度强调财务绩效的缺失,近年学者发展出策略性绩效评估系统,使企业的绩效评估能以策略为导向,帮助组织了解本身所处的竞争状态,提供不断改进的方向,并按时评估策略目标的达成度

平衡计分卡为一种策略性绩效评估系统,由美国管理学者及()于1992年所提出

平衡计分卡之基本概念如下:第一个概念是「你所衡量的就是你所要达成的目标()」,强调绩效衡量的内容必须与组织的目标、策略相结合

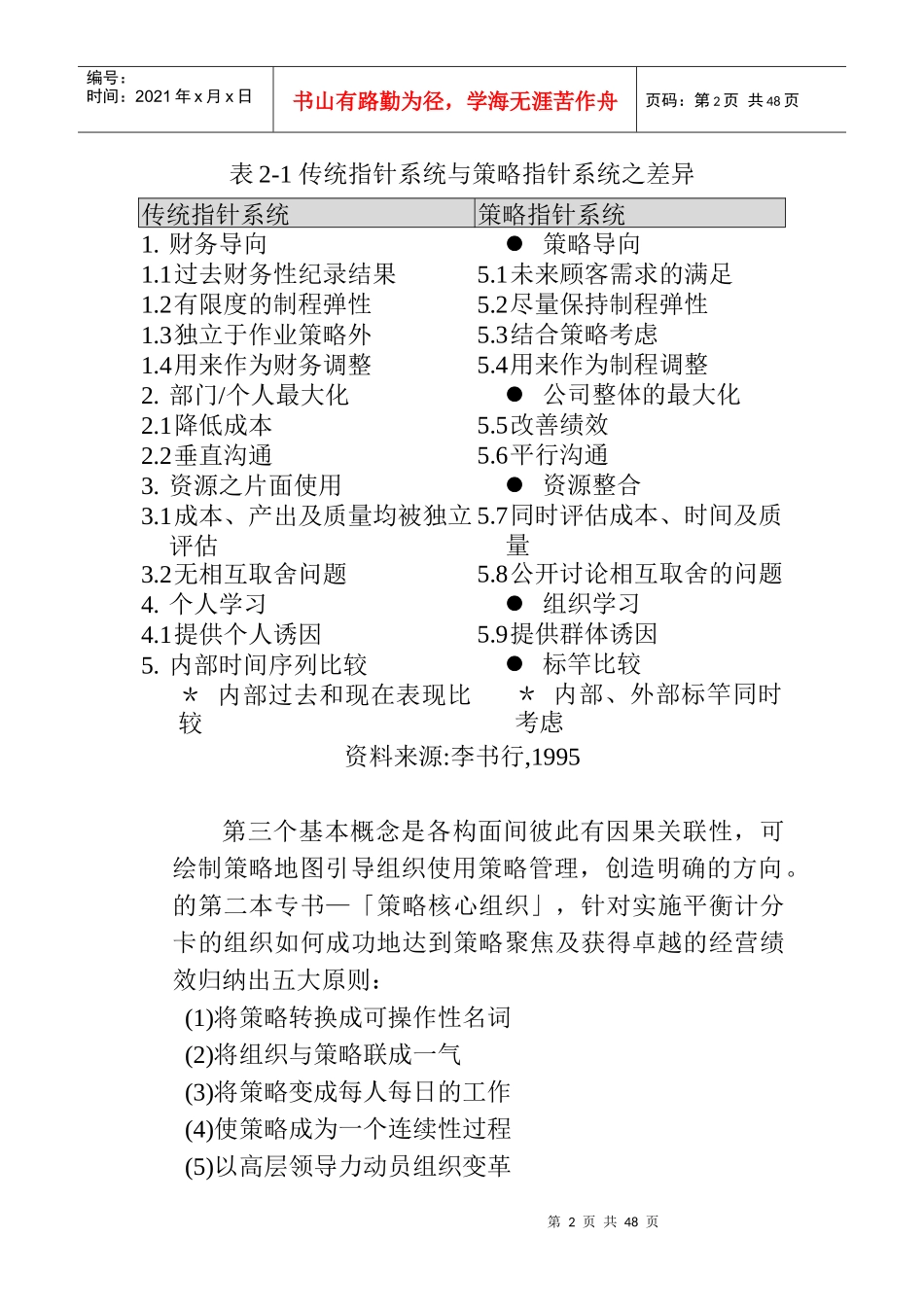

中国最大的资料库下载第二个基本概念是突破传统单一财务构面的衡量指标,改以财务构面、顾客构面、内部流程构面、学习与成长构面等四个项度,以一套更广泛、更具整合性的评估方式去衡量组织的营运表现,而根据李书行(1995)的研究指出,平衡计分卡明显优于传统的指针系统(如表2-1所示)

第2页共48页第1页共48页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共48页表2-1传统指针系统与策略指针系统之差异传统指针系统策略指针系统1

1过去财务性纪录结果1

2有限度的制程弹性1

3独立于作业策略外1

4用来作为财务调整2

部门/个人最大化2

1降低成本2

2垂直沟通3

资源之片面使用3

1成本、产出及质量均被独立评估3

2无相互取舍问题4

1提供个人诱因5

内部时间序列比较*内部过去和现在表现比较策略导向5

1未来顾客需求的满足5

2尽量保持制程弹性5

3结合策略考虑5

4用来作为制程调整公司整体的最大化5

5改善绩效5