第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页合资品牌强势不再自主品牌咄咄逼人2010年前二月份国内经济型轿车市场分析姜湘南作为2010年国家继续实行汽车消费税优惠刺激计划的直接受益者,2010年前2月份国内经济型轿车市场不负众望,成为国内轿车市场中的一大亮点

表现在:一是整体发展速度明显提升,呈现高速增长态势;二是去年和今年初上市的新产品市场表现抢眼,不仅为国内经济型轿车大举“造势”,而且为消费者提供了更多的选择;三是自主品牌与合资品牌既“明确分工”、又“相互竞争”,促进国内经济型轿车向更高、更快、更强发展

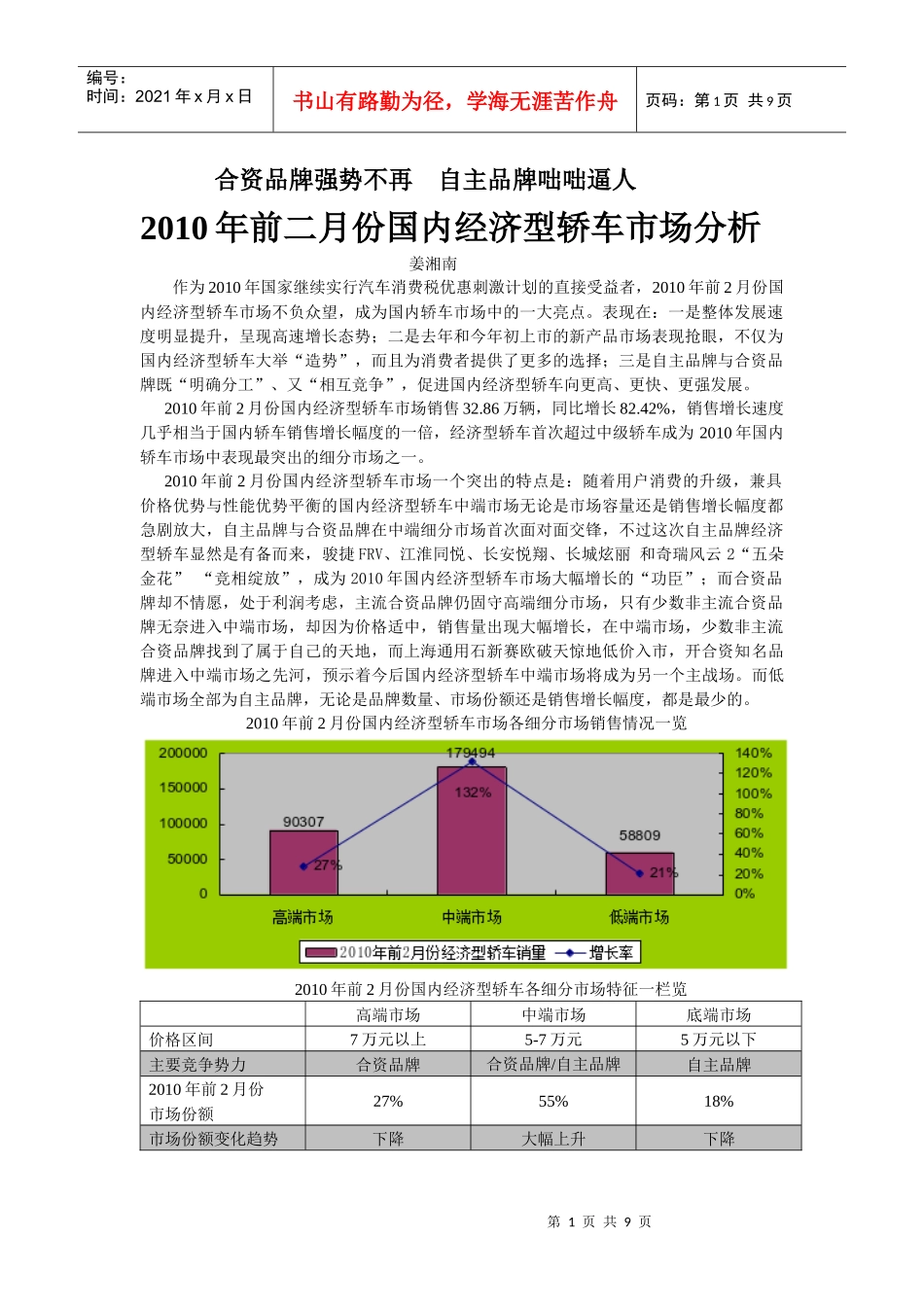

2010年前2月份国内经济型轿车市场销售32

86万辆,同比增长82

42%,销售增长速度几乎相当于国内轿车销售增长幅度的一倍,经济型轿车首次超过中级轿车成为2010年国内轿车市场中表现最突出的细分市场之一

2010年前2月份国内经济型轿车市场一个突出的特点是:随着用户消费的升级,兼具价格优势与性能优势平衡的国内经济型轿车中端市场无论是市场容量还是销售增长幅度都急剧放大,自主品牌与合资品牌在中端细分市场首次面对面交锋,不过这次自主品牌经济型轿车显然是有备而来,骏捷FRV、江淮同悦、长安悦翔、长城炫丽和奇瑞风云2“五朵金花”“竞相绽放”,成为2010年国内经济型轿车市场大幅增长的“功臣”;而合资品牌却不情愿,处于利润考虑,主流合资品牌仍固守高端细分市场,只有少数非主流合资品牌无奈进入中端市场,却因为价格适中,销售量出现大幅增长,在中端市场,少数非主流合资品牌找到了属于自己的天地,而上海通用石新赛欧破天惊地低价入市,开合资知名品牌进入中端市场之先河,预示着今后国内经济型轿车中端市场将成为另一个主战场

而低端市场全部为自主品牌,无论是品牌数量、市场份额还是销售增长幅度,都是最少的

2010年前2月份国内经济型轿车市场各细分市场销售