第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页2003年中国电信市场设备投资与技术供应商机会点分析(2003-02-1715:32:28)——2003年投资结构继续调整,IP、移动、网络服务方向明确主要观点2003年基础运营商电信固定资产投资计划2100亿元左右,同比2002年电信固定资产实际完成投资基本持平,但2003投资能否完成有诸多不确定因素影响

宽带接入、数据、边际网、智能网、综合接入、CALLCENTER、IP语音、终端等各类产品投资进一步升温

宽带无线接入、MSTP、移动数据、0SS/BSS、CDMA450无线农话、直放站等各类产品成为新的投资热点

PHS投资容量将减少20%以上(价格下降10%以上);但CDMA450M无线农话将大幅增长

NGN、视讯、3G等业务或技术不成熟,2003年仍将处于市场导入期;窄带无线接入、传输、GSM、CDMA1X等处于市场成熟期

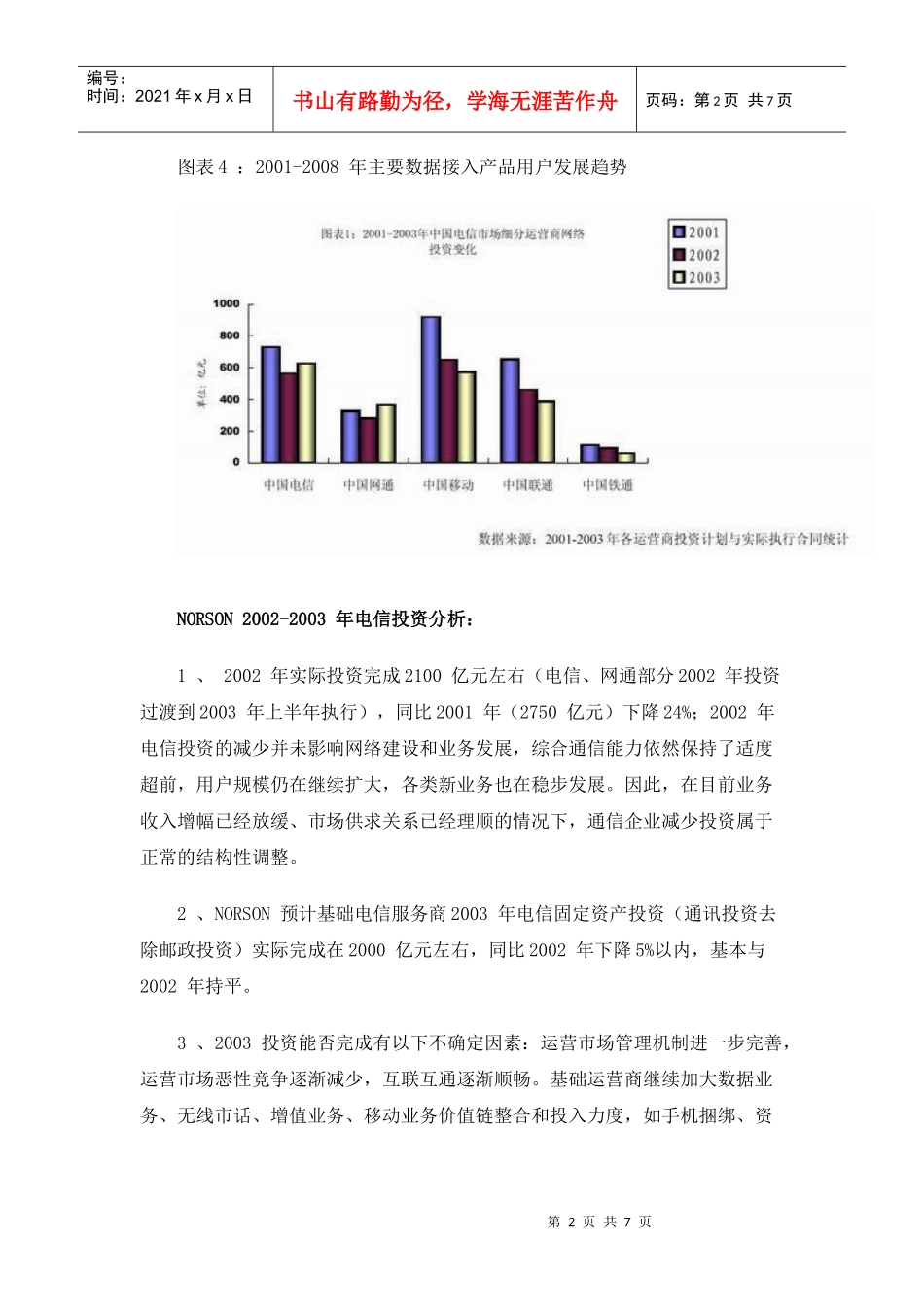

移动、IP数据、网络服务是运营商设备业务发展和设备投资的方向;牵引并决定着厂商的产品战略主要图表图表1:2001-2003年中国电信市场细分运营商投资变化图图表2:2001-2003年中国电信市场设备投资图图表3:2001-2003年细分设备投资图第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页图表4:2001-2008年主要数据接入产品用户发展趋势NORSON2002-2003年电信投资分析:1、2002年实际投资完成2100亿元左右(电信、网通部分2002年投资过渡到2003年上半年执行),同比2001年(2750亿元)下降24%;2002年电信投资的减少并未影响网络建设和业务发展,综合通信能力依然保持了适度超前,用户规模仍在继续扩大,各类新业务也在稳步发展

因此,在目前业务收入增幅已经放缓、市场供求关