第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页2010年全国造价工程师执业资格考试《案例分析》模拟试卷C卷案例一某建设项目有关资料如下:1

项目计算期10年,其中建设期2年

项目第3年投产,第5年开始达到100%设计生产能力

项目建设投资9000万元,其中预计8500万元形成固定资产,500万元形成无形资产

固定资产年折旧费为673万元,固定资产余值在项目运营期末收回

无形资产在运营期8年中,均匀摊入成本

流动资金为1000万元,在项目计算期末收回

项目的设计生产能力为年产量1

1万吨,预计每吨销售价为6000元,年销售税金及附加按销售收入的5%计取,所得税率为33%

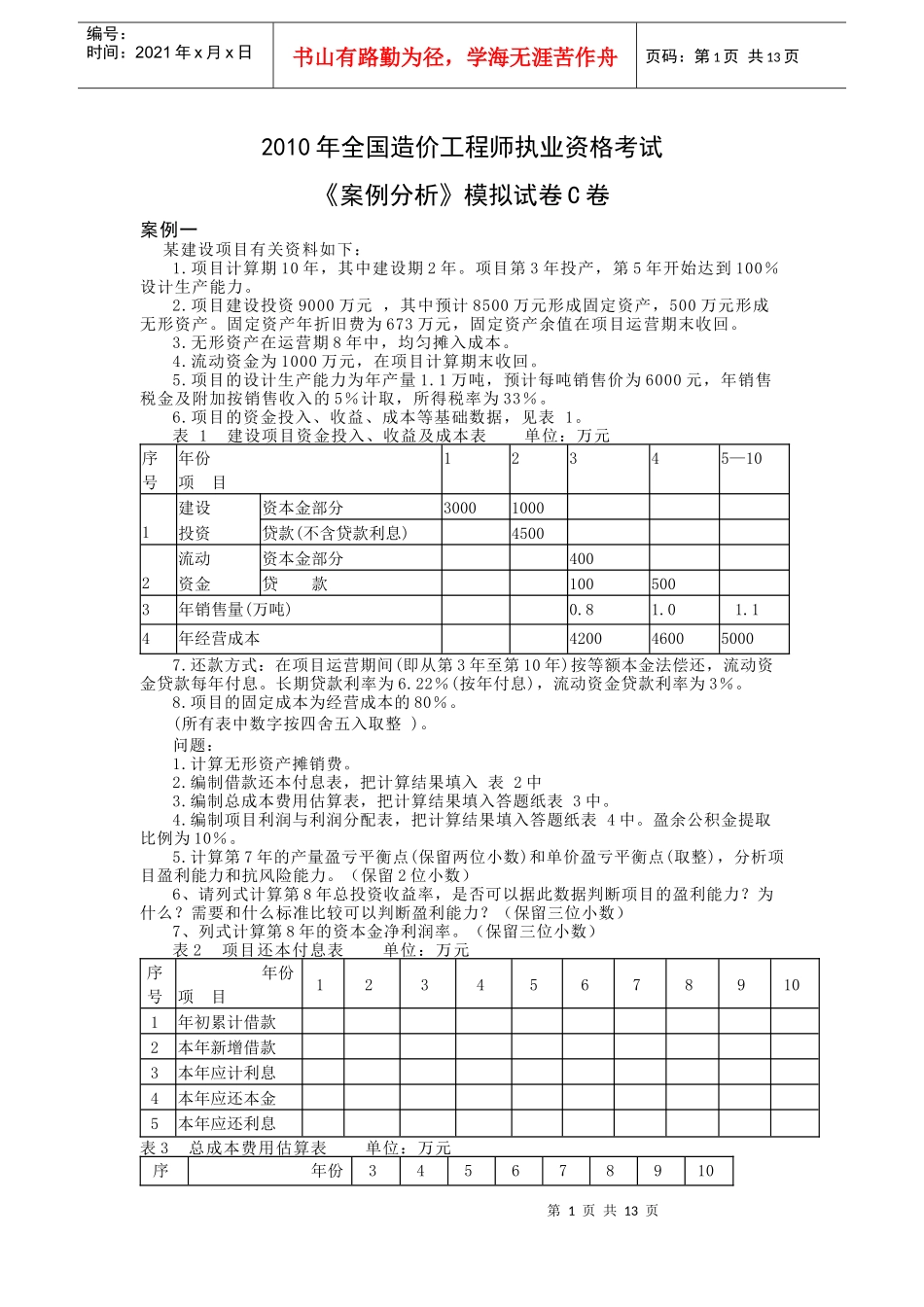

项目的资金投入、收益、成本等基础数据,见表1

表1建设项目资金投入、收益及成本表单位:万元序号年份项目12345—101建设资本金部分30001000投资贷款(不含贷款利息)45002流动资本金部分400资金贷款1005003年销售量(万吨)0

14年经营成本4200460050007

还款方式:在项目运营期间(即从第3年至第10年)按等额本金法偿还,流动资金贷款每年付息

长期贷款利率为6

22%(按年付息),流动资金贷款利率为3%

项目的固定成本为经营成本的80%

(所有表中数字按四舍五入取整)

计算无形资产摊销费

编制借款还本付息表,把计算结果填入表2中3

编制总成本费用估算表,把计算结果填入答题纸表3中

编制项目利润与利润分配表,把计算结果填入答题纸表4中

盈余公积金提取比例为10%

计算第7年的产量盈亏平衡点(保留两位小数)和单价盈亏平衡点(取整),分析项目盈利能力和抗风险能力

(保留2位小数)6、请列式计算第8年总投资收益率,是否可以据此数据判断项目的盈利能力

需要和什么标准比较可以判断