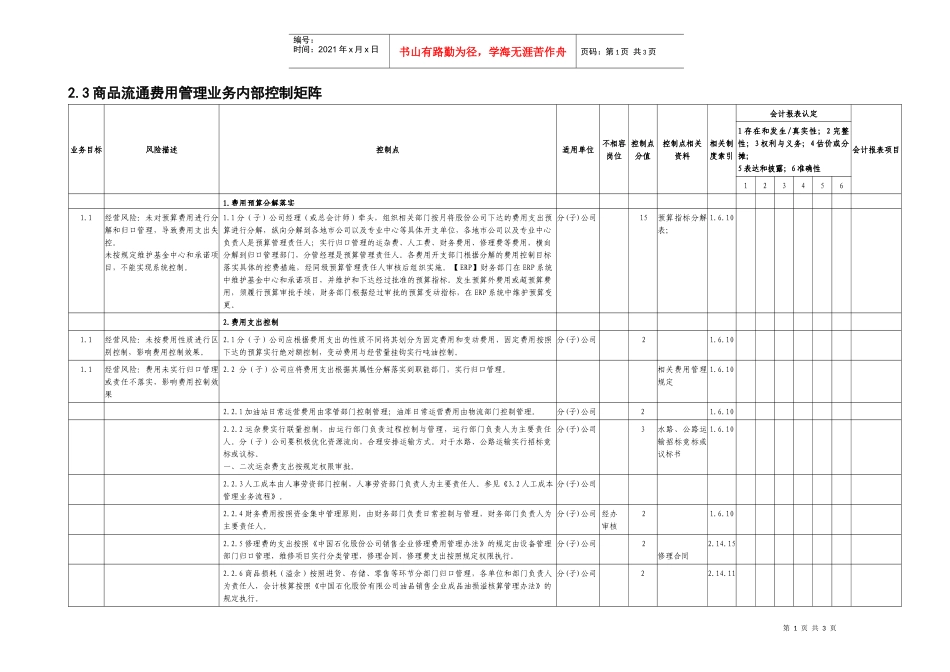

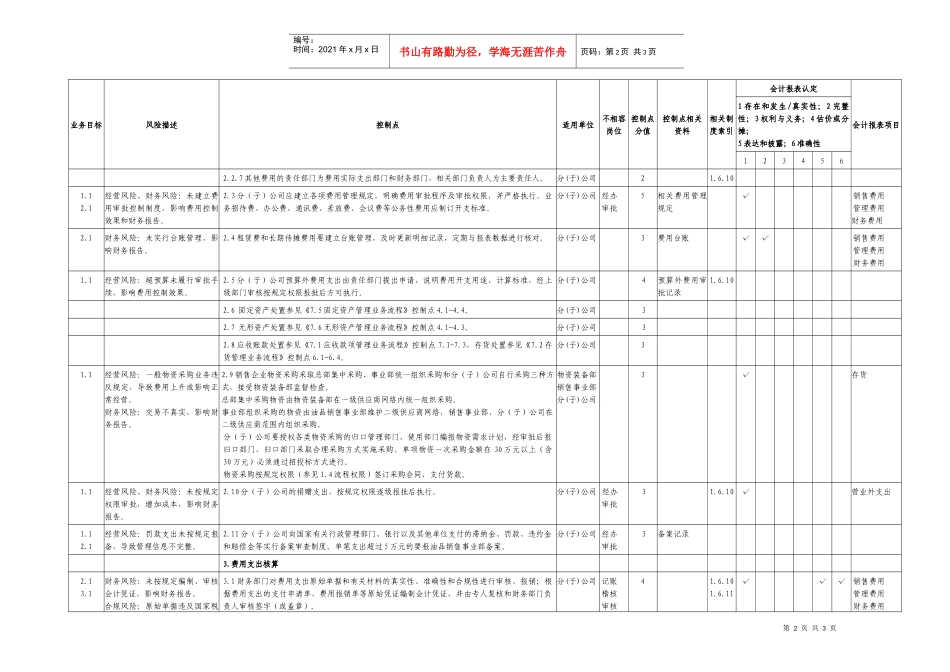

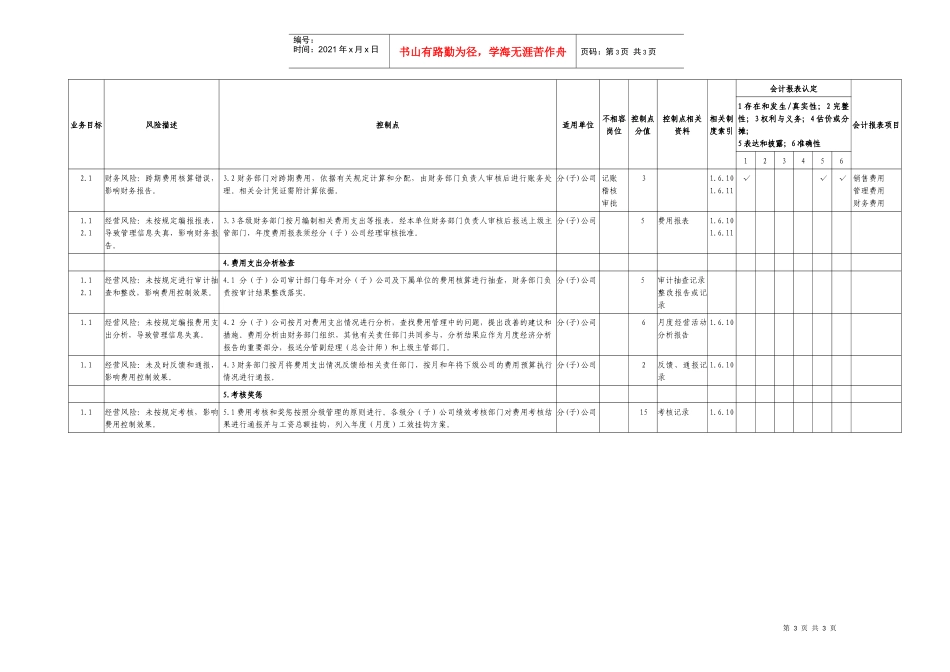

第1页共3页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共3页2

3商品流通费用管理业务内部控制矩阵业务目标风险描述控制点适用单位不相容岗位控制点分值控制点相关资料相关制度索引会计报表认定会计报表项目1存在和发生/真实性;2完整性;3权利与义务;4估价或分摊;5表达和披露;6准确性1234561

费用预算分解落实1

1经营风险:未对预算费用进行分解和归口管理,导致费用支出失控

未按规定维护基金中心和承诺项目,不能实现系统控制

1分(子)公司经理(或总会计师)牵头,组织相关部门按月将股份公司下达的费用支出预算进行分解,纵向分解到各地市公司以及专业中心等具体开支单位,各地市公司以及专业中心负责人是预算管理责任人;实行归口管理的运杂费、人工费、财务费用、修理费等费用,横向分解到归口管理部门,分管经理是预算管理责任人

各费用开支部门根据分解的费用控制目标落实具体的控费措施,经同级预算管理责任人审核后组织实施

【ERP】财务部门在ERP系统中维护基金中心和承诺项目,并维护和下达经过批准的预算指标

发生预算外费用或超预算费用,须履行预算审批手续,财务部门根据经过审批的预算变动指标,在ERP系统中维护预算变更

分(子)公司15预算指标分解表;1

费用支出控制1

1经营风险:未按费用性质进行区别控制,影响费用控制效果

1分(子)公司应根据费用支出的性质不同将其划分为固定费用和变动费用,固定费用按照下达的预算实行绝对额控制,变动费用与经营量挂钩实行吨油控制

分(子)公司21

1经营风险:费用未实行归口管理或责任不落实,影响费用控制效果2

2分(子)公司应将费用支出根据其属性分解落实到职能部门,实行归口管理

相关费用管理规定1

1加油站日常运营费用由零管部门控制管理;油库日常运营费用由物流部门控制管理

分(子)公司21