2011年第四季度市场分析专题报告第一部分宏观经济1

市场不确定性持续,全球经济不容乐观2011年第四季度,随着全球大宗商品价格增速回落,全球通胀形势随之放缓,但经济复苏的步伐依然缓慢和脆弱

IMF最新预测,2011年全球经济增速为4

0%,比之前的预测值降低了0

4%,将2012年全球和中国经济增速分别下调至3

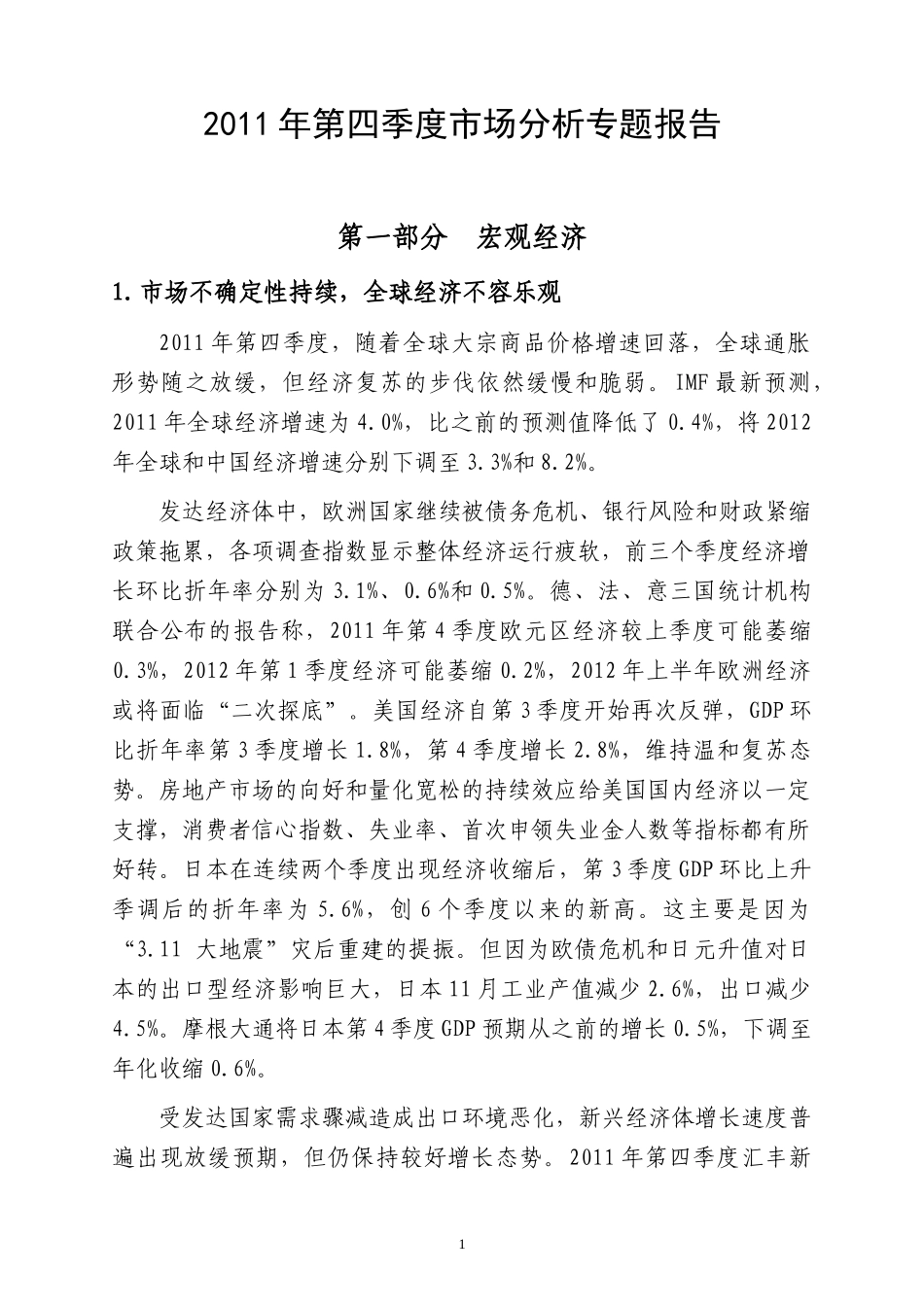

发达经济体中,欧洲国家继续被债务危机、银行风险和财政紧缩政策拖累,各项调查指数显示整体经济运行疲软,前三个季度经济增长环比折年率分别为3

德、法、意三国统计机构联合公布的报告称,2011年第4季度欧元区经济较上季度可能萎缩0

3%,2012年第1季度经济可能萎缩0

2%,2012年上半年欧洲经济或将面临“二次探底”

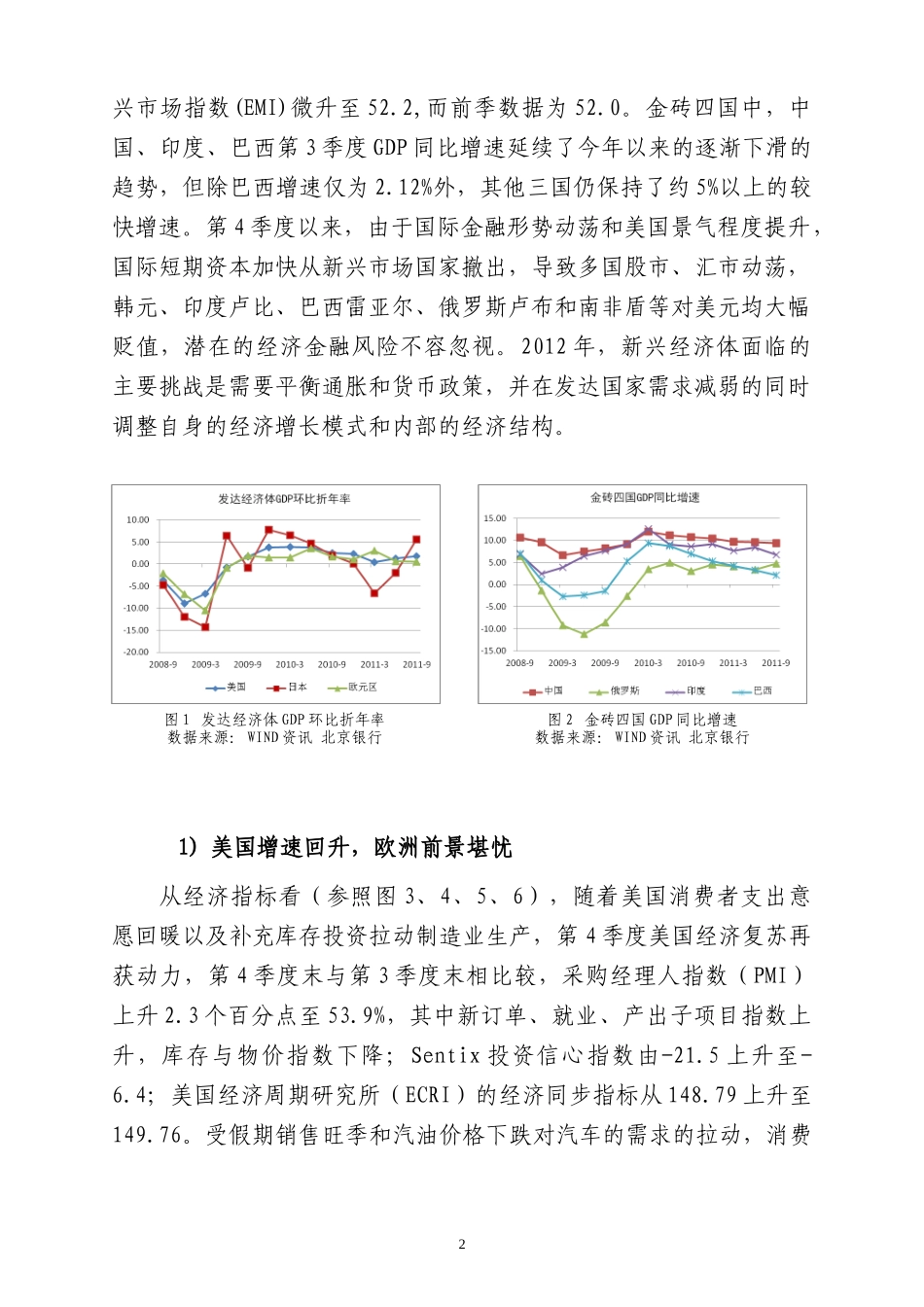

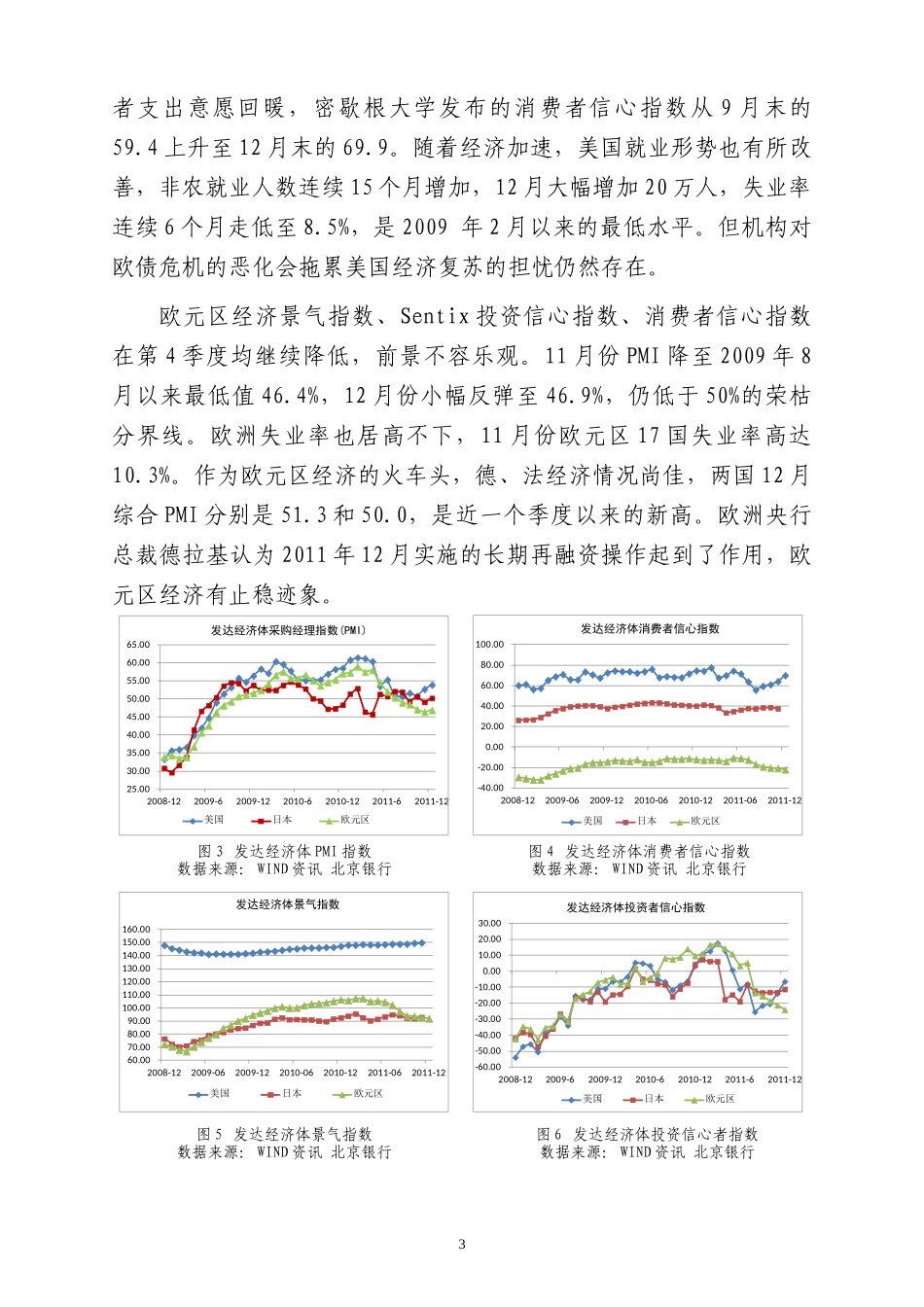

美国经济自第3季度开始再次反弹,GDP环比折年率第3季度增长1

8%,第4季度增长2

8%,维持温和复苏态势

房地产市场的向好和量化宽松的持续效应给美国国内经济以一定支撑,消费者信心指数、失业率、首次申领失业金人数等指标都有所好转

日本在连续两个季度出现经济收缩后,第3季度GDP环比上升季调后的折年率为5

6%,创6个季度以来的新高

这主要是因为“3

11大地震”灾后重建的提振

但因为欧债危机和日元升值对日本的出口型经济影响巨大,日本11月工业产值减少2

6%,出口减少4

摩根大通将日本第4季度GDP预期从之前的增长0

5%,下调至年化收缩0

受发达国家需求骤减造成出口环境恶化,新兴经济体增长速度普遍出现放缓预期,但仍保持较好增长态势

2011年第四季度汇丰新1图1发达经济体GDP环比折年率数据来源:WIND资讯北京银行图2金砖四国GDP同比增速数据来源:WIND资讯北京银行兴市场指数(EMI)微升至52

2,而前季数据为52

金砖四国中,中国、印度、巴西第3季度GDP同比增速延续了今年以来的逐