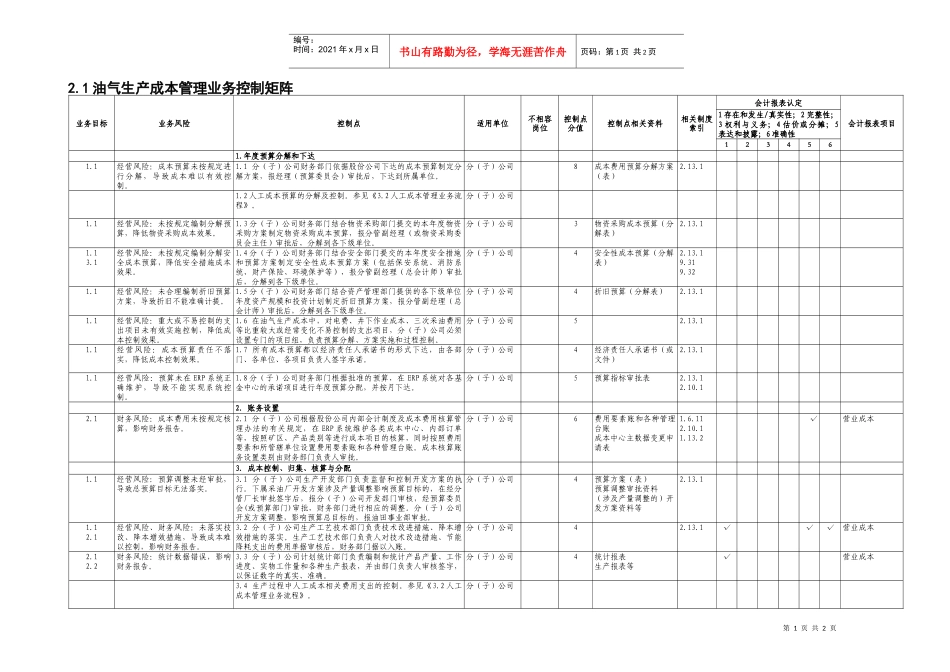

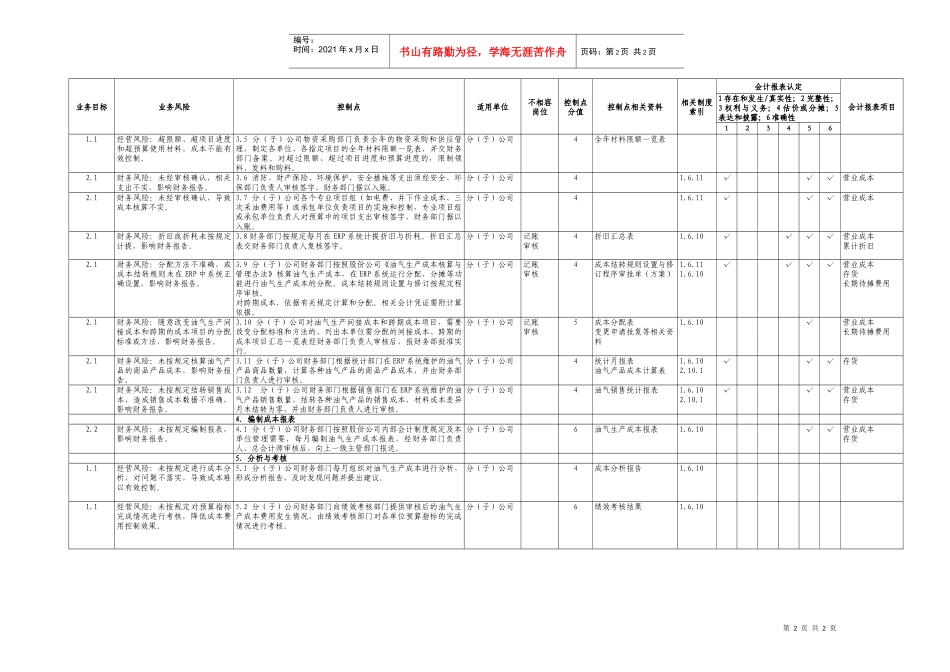

第1页共2页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共2页2

1油气生产成本管理业务控制矩阵业务目标业务风险控制点适用单位不相容岗位控制点分值控制点相关资料相关制度索引会计报表认定会计报表项目1存在和发生/真实性;2完整性;3权利与义务;4估价或分摊;5表达和披露;6准确性1234561

年度预算分解和下达1

1经营风险:成本预算未按规定进行分解,导致成本难以有效控制

1分(子)公司财务部门依据股份公司下达的成本预算制定分解方案,报经理(预算委员会)审批后,下达到所属单位

分(子)公司8成本费用预算分解方案(表)2

2人工成本预算的分解及控制

2人工成本管理业务流程》

分(子)公司1

1经营风险:未按规定编制分解预算,降低物资采购成本效果

3分(子)公司财务部门结合物资采购部门提交的本年度物资采购方案制定物资采购成本预算,报分管副经理(或物资采购委员会主任)审批后,分解到各下级单位

分(子)公司3物资采购成本预算(分解表)2

1经营风险:未按规定编制分解安全成本预算,降低安全措施成本效果

4分(子)公司财务部门结合安全部门提交的本年度安全措施和预算方案制定安全性成本预算方案(包括保安系统、消防系统、财产保险、环境保护等),报分管副经理(总会计师)审批后,分解到各下级单位

分(子)公司4安全性成本预算(分解表)2

1经营风险:未合理编制折旧预算方案,导致折旧不能准确计提

5分(子)公司财务部门结合资产管理部门提供的各下级单位年度资产规模和投资计划制定折旧预算方案,报分管副经理(总会计师)审批后,分解到各下级单位

分(子)公司4折旧预算(分解表)2

1经营风险:重大或不易控制的支出项目未有效实施控制,降低成本控制效果

6在油气生产成本中,对电费、井