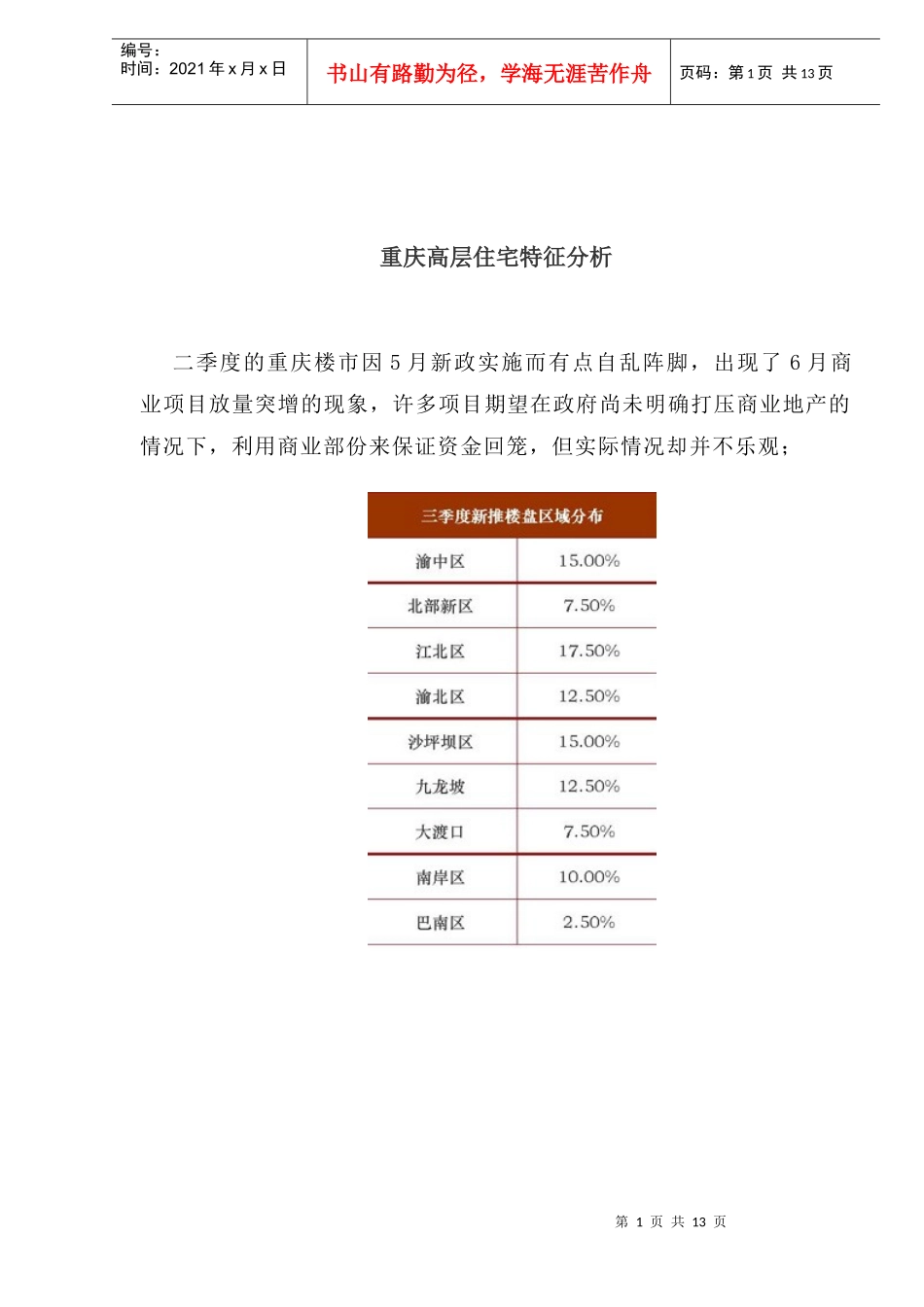

第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页重庆高层住宅特征分析二季度的重庆楼市因5月新政实施而有点自乱阵脚,出现了6月商业项目放量突增的现象,许多项目期望在政府尚未明确打压商业地产的情况下,利用商业部份来保证资金回笼,但实际情况却并不乐观;第2页共13页第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共13页以上情形导致三季度的楼市显得特别谨慎,从这个季度正式入市的楼盘特征看出:成熟的区域楼盘所占比例较大,如:江北区、渝中区、沙坪坝区

目前这几个区域的各种配套设施以及市政建设等方面,相比其他主城区而言都更加完善,其抗风险的能力似乎更强一些

然而,当我们在本季度末总结楼市的情况时却发现,无论是消费市场还是投资市场都已基本恢复新政实施前的情况,种种迹象表明:重庆楼市全面回暖,买卖双方都已逐渐适应宏观调控所带来的影响,开发商和消费者逐步走出观望期

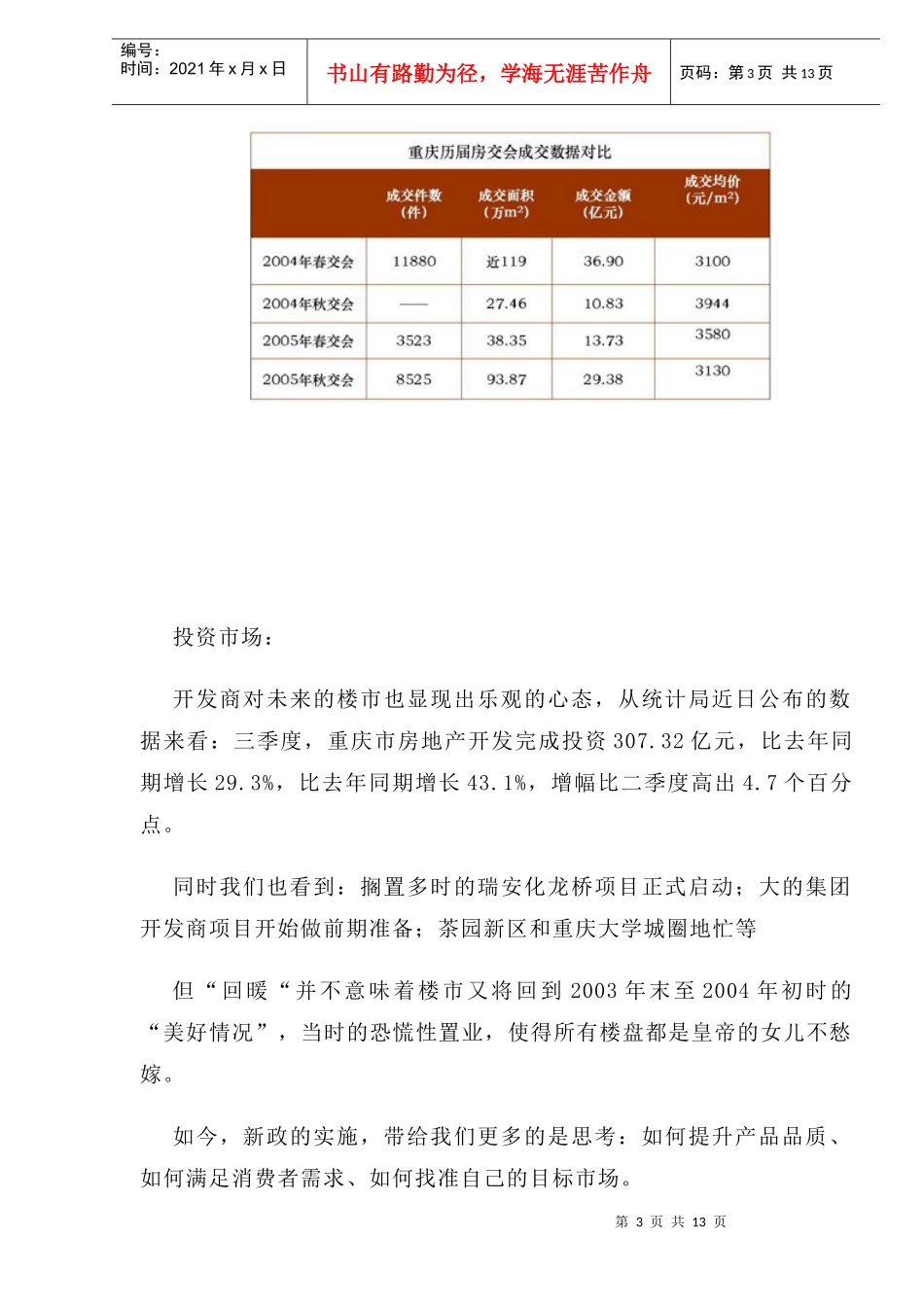

消费市场:新建商品房和二手房的市场都有较大回升,来自统计局的数据显示,9月份的商品房成交面积达到92万平米,比8月份上涨30%;特别是2005秋季房交会的交易结果更是显现出令人鼓舞的状况:实际成交金额为29

38亿元,成交面积为93

87万平米,不但比春交会有较大增长,与周边的几大省会城市相比,重庆秋交会的成交金额也是远远超过成都、昆明、西安

第3页共13页第2页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共13页投资市场:开发商对未来的楼市也显现出乐观的心态,从统计局近日公布的数据来看:三季度,重庆市房地产开发完成投资307

32亿元,比去年同期增长29

3%,比去年同期增长43

1%,增幅比二季度高出4

同时我们也看到:搁置多时的瑞安化龙桥项目正式启动;大的集团开发商项目开始做前期准备;茶园新区和