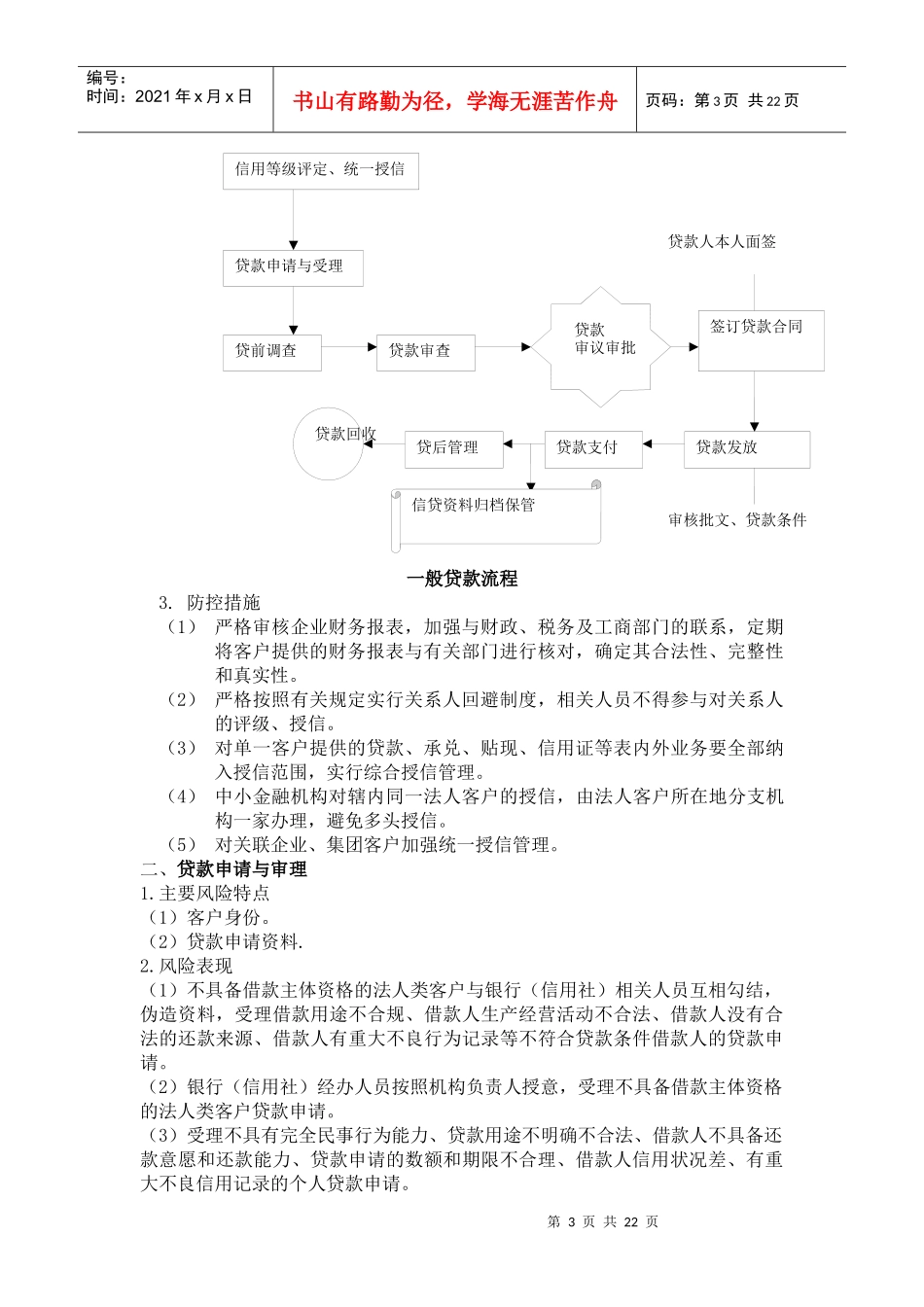

第1页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共22页更多企业学院:《中小企业管理全能版》183套讲座+89700份资料《总经理、高层管理》49套讲座+16388份资料《中层管理学院》46套讲座+6020份资料第2页共22页第1页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共22页《国学智慧、易经》46套讲座《人力资源学院》56套讲座+27123份资料《各阶段员工培训学院》77套讲座+324份资料《员工管理企业学院》67套讲座+8720份资料《工厂生产管理学院》52套讲座+13920份资料《财务管理学院》53套讲座+17945份资料《销售经理学院》56套讲座+14350份资料《销售人员培训学院》72套讲座+4879份资料贷款业务贷款业务是指银行或其他金融机构发挥信用中介职能,按一定利率将资金出借给资金需求者,并约定期限归还的经济行为。贷款业务是中小金融机构资产业务的主体,也是中小金融机构经营收入的主要来源。目前,虚假授信、冒名贷款、贷款诈骗、违法发放贷款、收贷不入账、账外经营是贷款业务领域的主要案件风险。一般贷款业务贷款业务的一般流程为:信用等级评定→统一授信→贷款申请与受理→贷前调查→贷款审查→贷款审批→签订贷款合同→审核提款条件→贷款发放与支付→贷后管理→贷款收回。一、信用等级评定、统一授信1.主要风险特点(1)客户评级资料。(2)评级结果调整。(3)授信。2.风险表现(1)客户提供虚假评级资料、财务报表,骗取授信。(2)银行﹙信用社﹚工作人员和外部人员串通,人为调整评级结果。(3)授信工作人员未按有关规定实行关系人回避,影响评级的真实性。(4)未按规定对关联企业、集团客户实施统一授信,导致借款人通过多头开户、多头贷款、相互担保,造成对关联企业、集团客户授信失控,套取银行(信用社)信贷资资金。第3页共22页第2页共22页信用等级评定、统一授信贷款申请与受理贷前调查贷款审查贷款审议审批签订贷款合同贷款发放贷款支付贷后管理贷款回收信贷资料归档保管贷款人本人面签审核批文、贷款条件编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共22页一般贷款流程3.防控措施(1)严格审核企业财务报表,加强与财政、税务及工商部门的联系,定期将客户提供的财务报表与有关部门进行核对,确定其合法性、完整性和真实性。(2)严格按照有关规定实行关系人回避制度,相关人员不得参与对关系人的评级、授信。(3)对单一客户提供的贷款、承兑、贴现、信用证等表内外业务要全部纳入授信范围,实行综合授信管理。(4)中小金融机构对辖内同一法人客户的授信,由法人客户所在地分支机构一家办理,避免多头授信。(5)对关联企业、集团客户加强统一授信管理。二、贷款申请与审理1.主要风险特点(1)客户身份。(2)贷款申请资料.2.风险表现(1)不具备借款主体资格的法人类客户与银行(信用社)相关人员互相勾结,伪造资料,受理借款用途不合规、借款人生产经营活动不合法、借款人没有合法的还款来源、借款人有重大不良行为记录等不符合贷款条件借款人的贷款申请。(2)银行(信用社)经办人员按照机构负责人授意,受理不具备借款主体资格的法人类客户贷款申请。(3)受理不具有完全民事行为能力、贷款用途不明确不合法、借款人不具备还款意愿和还款能力、贷款申请的数额和期限不合理、借款人信用状况差、有重大不良信用记录的个人贷款申请。第4页共22页第3页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共22页(4)银行(信用社)工作人员本人或与他人勾结,伪造资料,或假冒他人名义办理贷款申请。3.防控措施(1)严格按照规定对申请贷款的条件进行审核,对不具备贷款主体资格、提供虚假资料、生产经营和贷款用途不合法、还款来源不足或不具备还款能力、具有不良信用记录等不符合贷款条件的,不得受理。(2)对内部人员介绍特别是领导介绍(授意)受理的贷款应登记留存记录。对明显违规,抵制无效的,银行(信用社)经办人员要向上级机构或监管部门报告。三、贷前调查1.主要风险特点(1)借款人及担保人的主体资格。(2)法定代表人和经营管理...