第1页共60页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共60页理财产品分析报告一、理财市场总体概况招商银行《2013中国私人财富报告》1显示,2012年中国个人总体持有的可投资资产规模达到80万亿元,相较2010年年均复合增长率达到14%;可投资资产规模超过1000万元的高净值人士超过70万人,拥有的可投资资产规模达22万亿元

报告还预计,2013年中国私人财富市场仍将保持增长势头,全国个人可投资资产规模将达92万亿元,高净值人群规模将达84万人

随着中国高净值人群数量增多,财富管理市场现在变得炙手可热

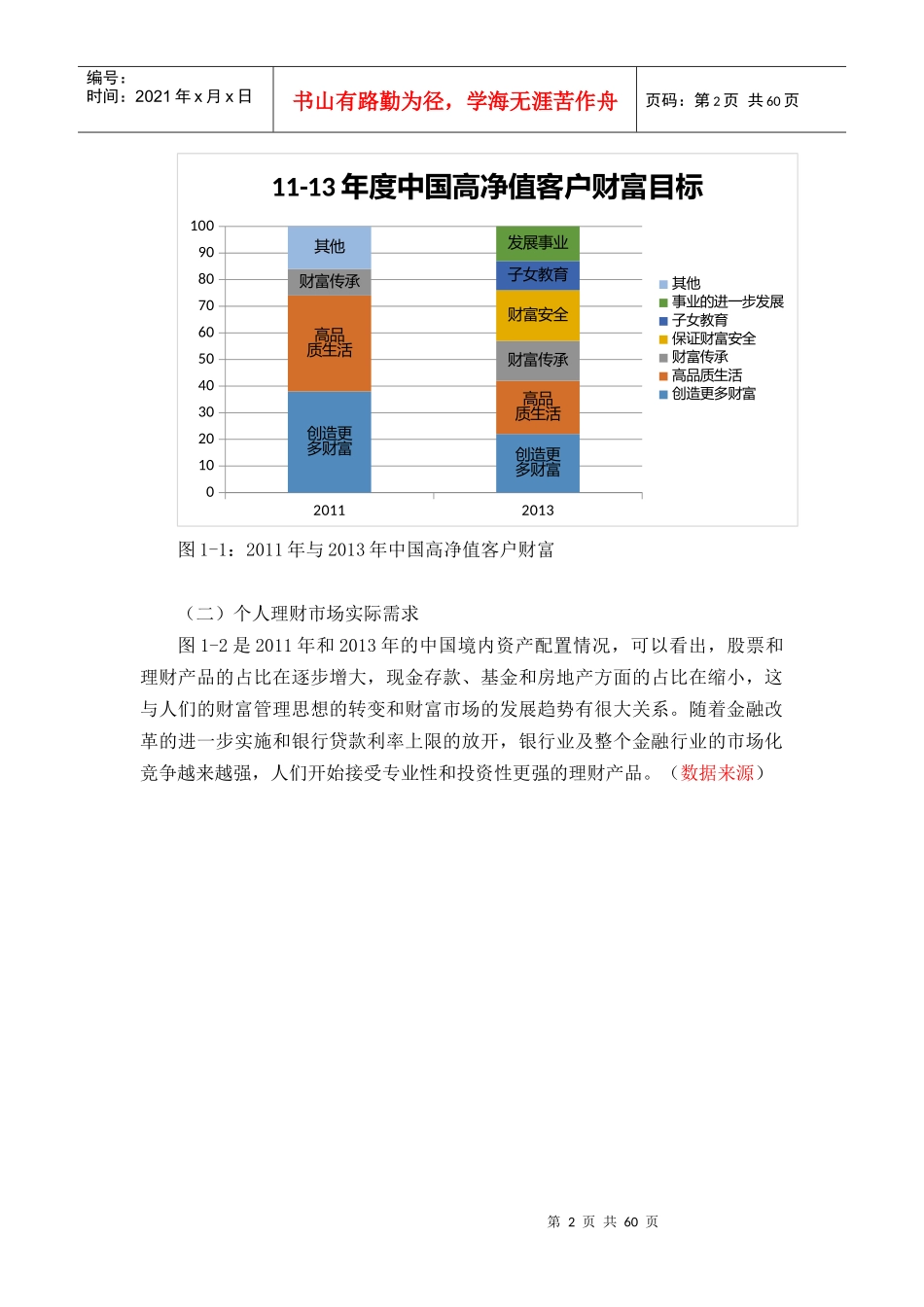

个人理财市场目标需求需求是个人理财市场中很重要的一个组成部分,需求决定了最终理财产品的类型和特性,图1-1是2011年和2013年中国高净值客户财富目标比较分析柱状图,从图中可以看出,客户的财富目标种类更多即财富需求方面在不断拓宽和发展,例如现在新增加了对财富安全、子女教育和事业等方面

另外在总财富量和增加财富目标种类的同时也伴随着原有财富目标所占份额的减少

(数据来源)1数据来源:照行发布2013中国私人财富报告,中华工商时报,2013-5-18

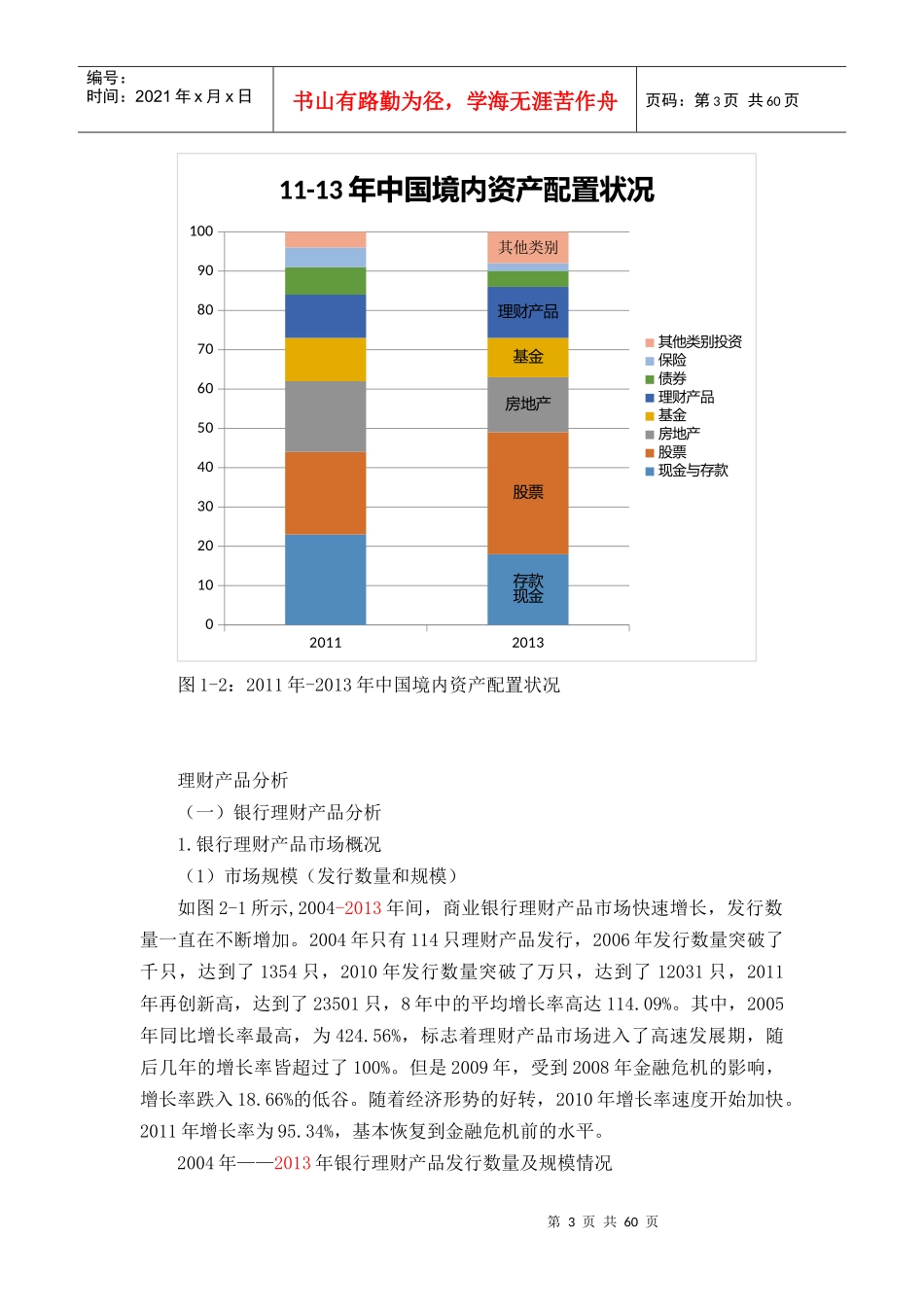

第2页共60页第1页共60页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共60页201120130102030405060708090100创造更多财富创造更多财富高品质生活高品质生活财富传承财富传承其他财富安全子女教育发展事业11-13年度中国高净值客户财富目标其他事业的进一步发展子女教育保证财富安全财富传承高品质生活创造更多财富图1-1:2011年与2013年中国高净值客户财富(二)个人理财市场实际需求图1-2是2011年和2013年的中国境内资产配置情况,可以看出,股票和理财产品的占比在逐步增大,现金存款、基金和房地产方面的占比在缩小,这与人们的财富管理思想的转变