零售市场分析及竞争对比零售市场分析1、零售市场状态零售业在中国正处于高速增长阶段,目前处于人均销售额并不高,但零售总额增长最快的区域

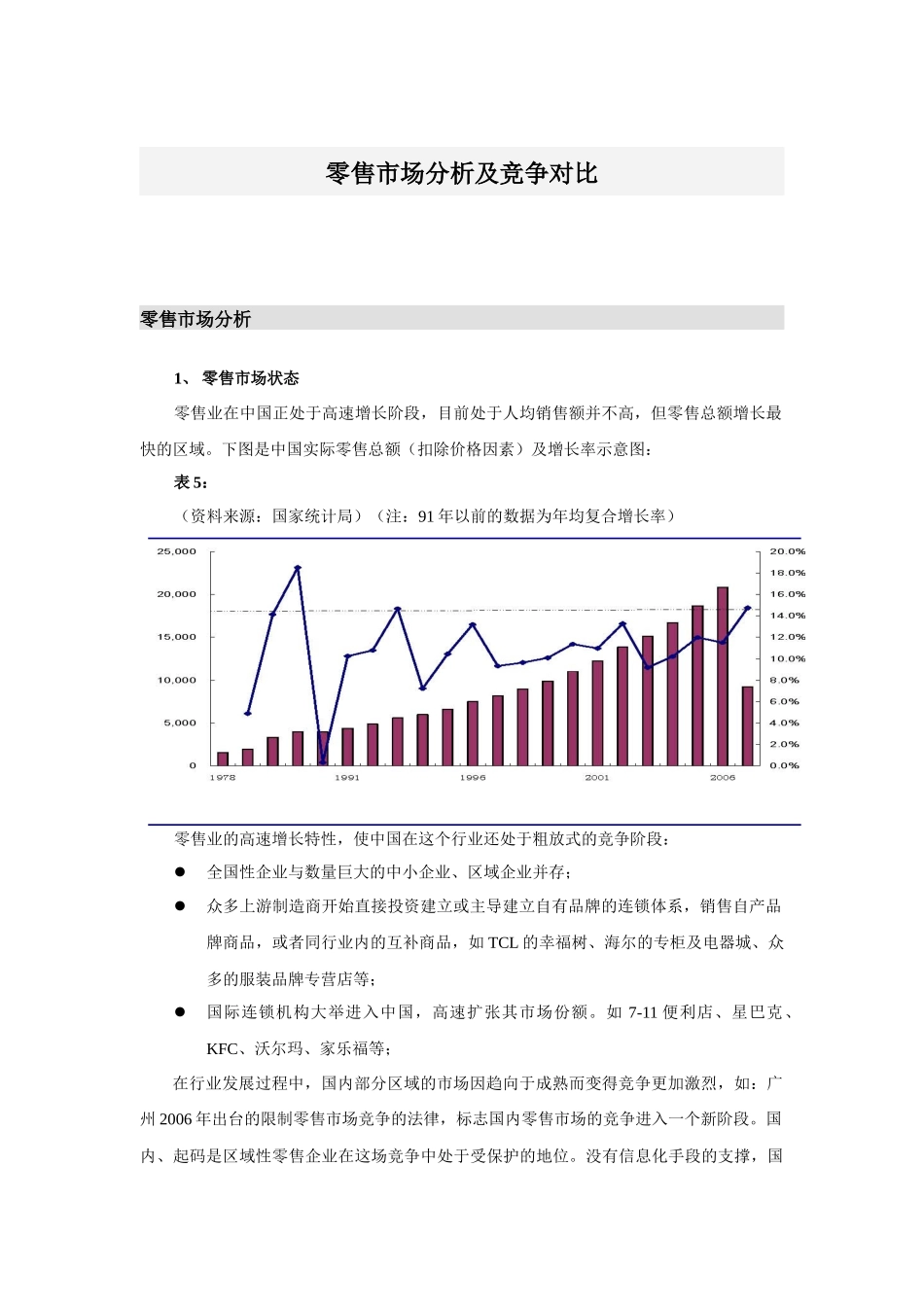

下图是中国实际零售总额(扣除价格因素)及增长率示意图:表5:(资料来源:国家统计局)(注:91年以前的数据为年均复合增长率)零售业的高速增长特性,使中国在这个行业还处于粗放式的竞争阶段:全国性企业与数量巨大的中小企业、区域企业并存;众多上游制造商开始直接投资建立或主导建立自有品牌的连锁体系,销售自产品牌商品,或者同行业内的互补商品,如TCL的幸福树、海尔的专柜及电器城、众多的服装品牌专营店等;国际连锁机构大举进入中国,高速扩张其市场份额

如7-11便利店、星巴克、KFC、沃尔玛、家乐福等;在行业发展过程中,国内部分区域的市场因趋向于成熟而变得竞争更加激烈,如:广州2006年出台的限制零售市场竞争的法律,标志国内零售市场的竞争进入一个新阶段

国内、起码是区域性零售企业在这场竞争中处于受保护的地位

没有信息化手段的支撑,国内零售企业的扩张,完全体现在零售终端的数量上,规模优势没有带来相应的成本优势

即使对于新一佳超市,其目前的运营手段仍显粗放,新一佳的物流中心已是第三次尝试建立;2、零售业信息化目标市场规模零售业业态形式虽然比较多——国家规定是13种,但从信息化部署角度来看,专业店及其连锁管理、百货和超市是值得研究的经营管理模式,可以覆盖主流的零售业信息化需求模式

三种经营模式在部署、功能方面,存大比较大的差异

其中,超市连锁是其中比较复杂的一种信息化管理模式

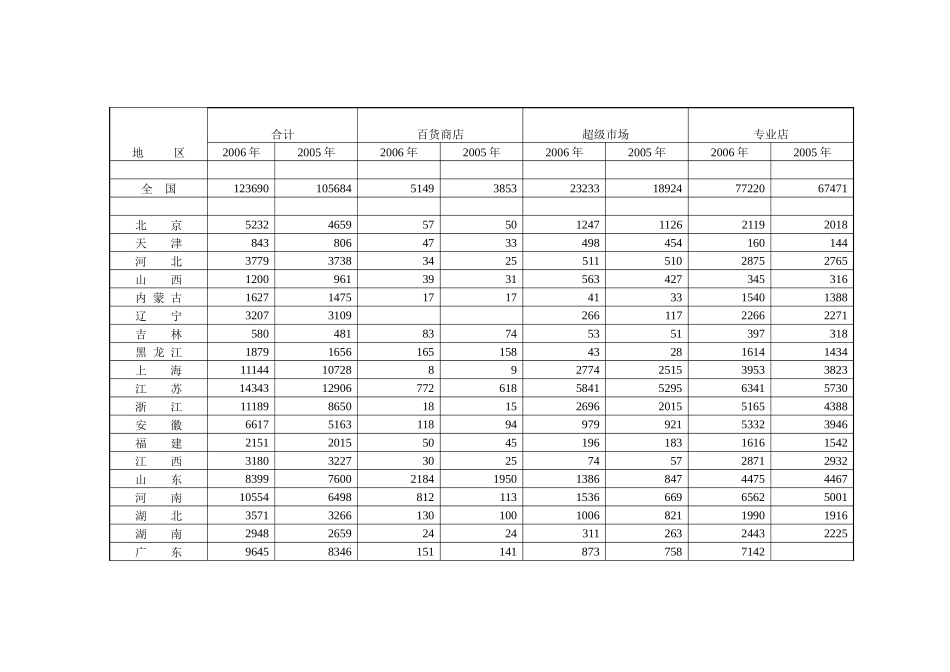

下表是按照专业店、百货店、超市三种类型,2005、2006年限额以上中国零售企业数量的报表,限额是指2006年度年销售额500万元及以上、年末从业人员60人及以上的企业

表中可以显示,这个限额以上的目标客户群体数量非常巨大,行业正处于高速发展的青春期

表6:限额以上连锁零售业门店数(