第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页本文由【中文word文档库】www

wordwendang

com搜集整理

中文word文档库免费提供海量教学资料、行业资料、范文模板、应用文书、考试学习和社会经济等word文档税收基础重难点辅导(4)营业税营业税是对在我国境内提供应税劳务、转让无形资产或销售不动产的单位和个人所取得的营业收入额征收的一种税

营业税是世界各国普遍实行的税种之一

新中国成立以后,1951年1月公布的《工商业税暂行条例》把固定工商业应纳的营业税和所得税合并为工商业税,营业税是工商业税的组成部分;1953年修订税制时,营业税退出生产领域,但仍是工商业税的组成部分;1958年简化税制,将工商业营业税和货物税、商品流通税、印花税合并简化为工商统一税;1974年的税制改革将工商统一税同其他几个税合并为工商税;直至1984年10月工商税制改革,才把对商业、服务业营业收入的征税从原工商税中分离出来,使营业税成为一个独立的税种,与产品税和增值税构成了我国流转税制的主体税种

1994年的税制改革,营业税除在征税范围、税率等方面进行了部分调整外,仍保留了原营业税的基本特点,并使之更加完善

现行营业税的基本规范,是1993年12月31日国务院颁布并于1994年1月1日起开始实施的《中华人民共和国营业税暂行条例》

现行营业税仍是我国流转税制的重要组成部分

本章重点:营业税税目的划分、计税依据的确定、与增值税的划分与计算

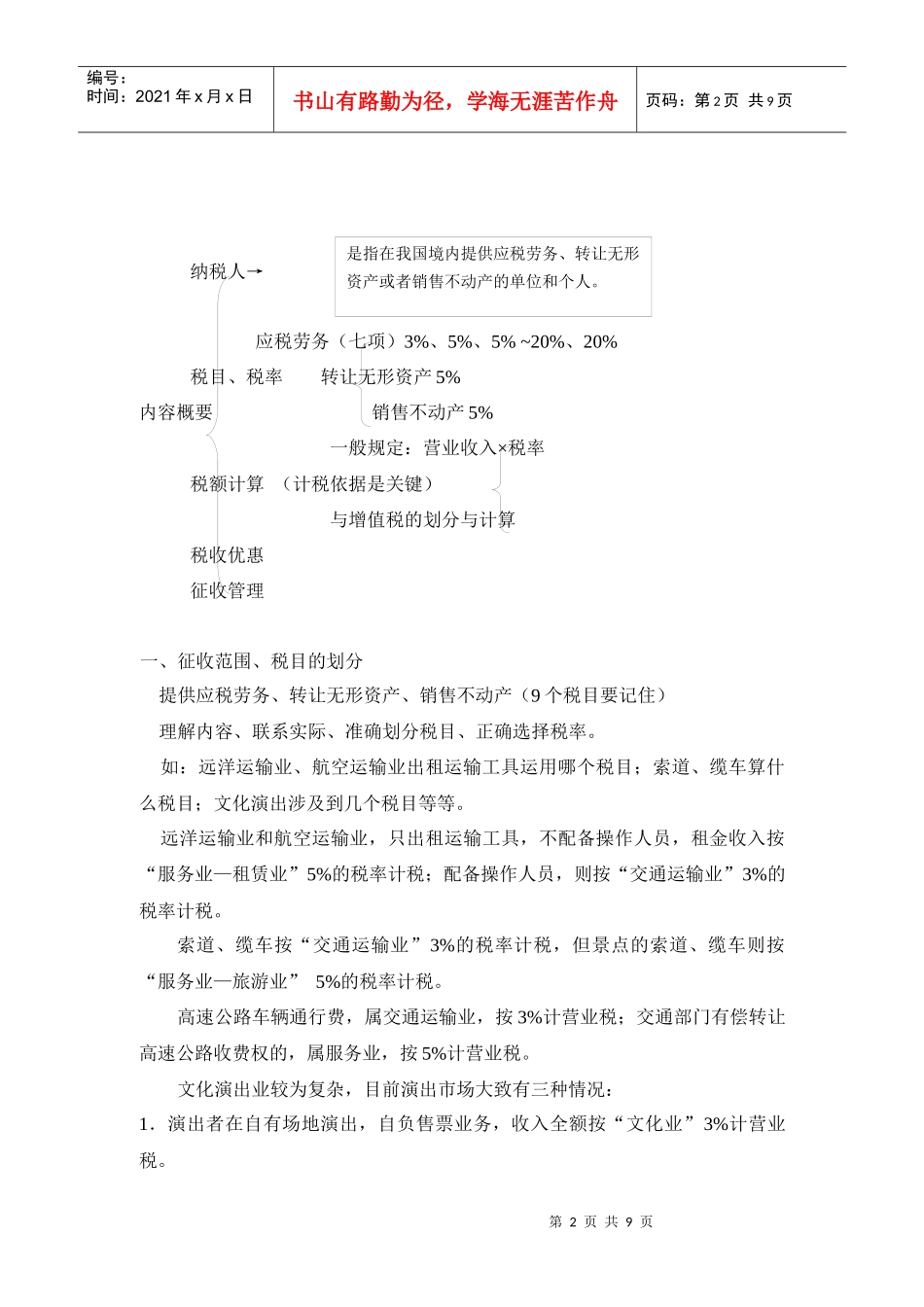

第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页纳税人→应税劳务(七项)3%、5%、5%~20%、20%税目、税率转让无形资产5%内容概要销售不动产5%一般规定:营业收入×税率税额计算(计税依据是关键)与增值税的划分与计算税收优惠征收管理一、征收范围、税目的划