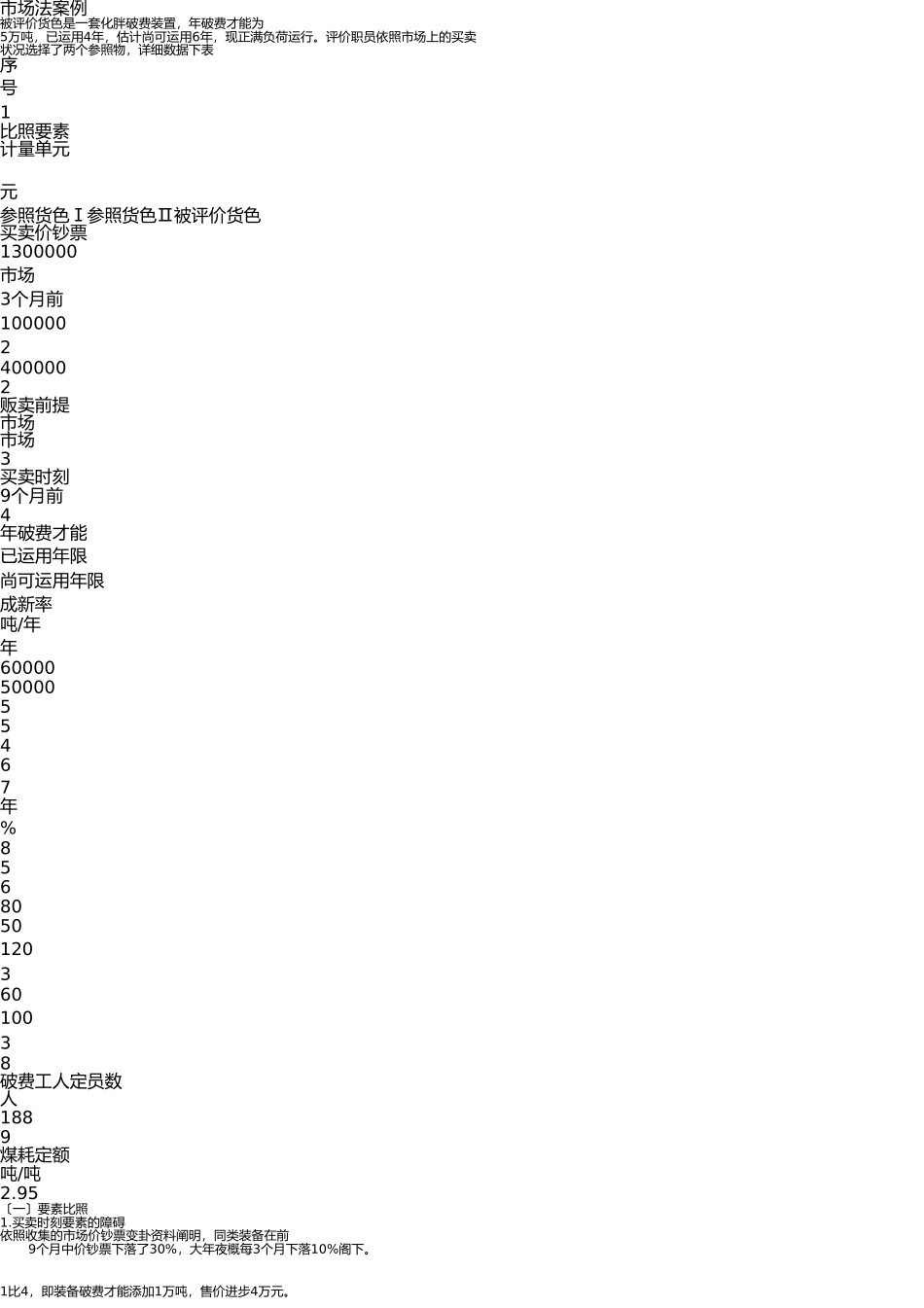

市场法案例被评价货色是一套化胖破费装置,年破费才能为5万吨,已运用4年,估计尚可运用6年,现正满负荷运行

评价职员依照市场上的买卖状况选择了两个参照物,详细数据下表序号1比照要素计量单元元参照货色Ⅰ参照货色Ⅱ被评价货色买卖价钞票1300000市场3个月前10000024000002贩卖前提市场市场3买卖时刻9个月前4年破费才能已运用年限尚可运用年限成新率吨/年年600005000055467年%856805012036010038破费工人定员数人1889煤耗定额吨/吨2

95〔一〕要素比照1

买卖时刻要素的障碍依照收集的市场价钞票变卦资料阐明,同类装备在前9个月中价钞票下落了30%,大年夜概每3个月下落10%阁下

1比4,即装备破费才能添加1万吨,售价进步4万元

破费才能的障碍化胖破费装备的破费才能与贩卖价钞票的关联为3

主动化水平要素的障碍装备主动化水平差别所需破费工人的数目亦差别

化胖破费企业破费工人年均匀人为为5500元,并假设化胖破费企业的所得税率为33%,折现率为10%

从给定的资料能够察觉:被评价货色与参照货色Ⅰ比拟,需多用12团体〔被评价装备的年破费定额为0

002人/吨

依照被评价货色的休息破费率破费4

能耗要素的障碍10万吨化胖需200人〕

被评价货色与参照货色Ⅱ比拟休息破费率一样

被评价货色与参照货色Ⅰ每吨化胖煤耗相差0

05吨,与参照货色Ⅱ相通

假设每吨煤的价钞票为60元

〔二〕调停差额1

物价变卦差额被评价货色与参照货色Ⅰ比拟价钞票下落了10%,其差额为130000元;被评价货色与参照货色Ⅱ比拟下落了30%,其差额为120000元

破费才能差额被评价货色与参照货色Ⅰ比拟,其差额为:〔10-5〕×4=20〔万元〕被评价货色与参照货色Ⅱ比拟,其差额为:〔6-5〕×4=4〔万元〕3

主动化要素差额被评价货色与参照货色Ⅰ比拟,其差额为:〔12×550