第五课第二节第一框《税收及其基本特征》教学设计教学目标知识方面:识记税收的含义和基本特征,理解税收特征之间的关系,了解违反税法的行为及受到的处罚

能力方面:培养用辩证观点看待问题的能力和理论联系实际的能力

情感态度价值观方面:增强自觉纳税的意识和法律观念

教学重点税收及其基本特征教学难点几种违反税法行为的区别教学方法事例引导法、讨论分析法、归纳讲授法等教学资源多媒体教学过程导入新课:庐山真面目(竞猜游戏)教师提问:它是什么

(在幻灯片上依次出示提示信息)1、它起源于我国夏朝,它的雏形叫做“贡”

2、公元前549年,鲁国最早实行了它

3、马克思称它是喂养政府的奶娘

4、1993年1月1日,我国实行了有关它的法律

5、它占国家财政收入的90%以上

学生:回忆旧有的知识或在教材中查找相关内容,了解到上述内容都与税收有关

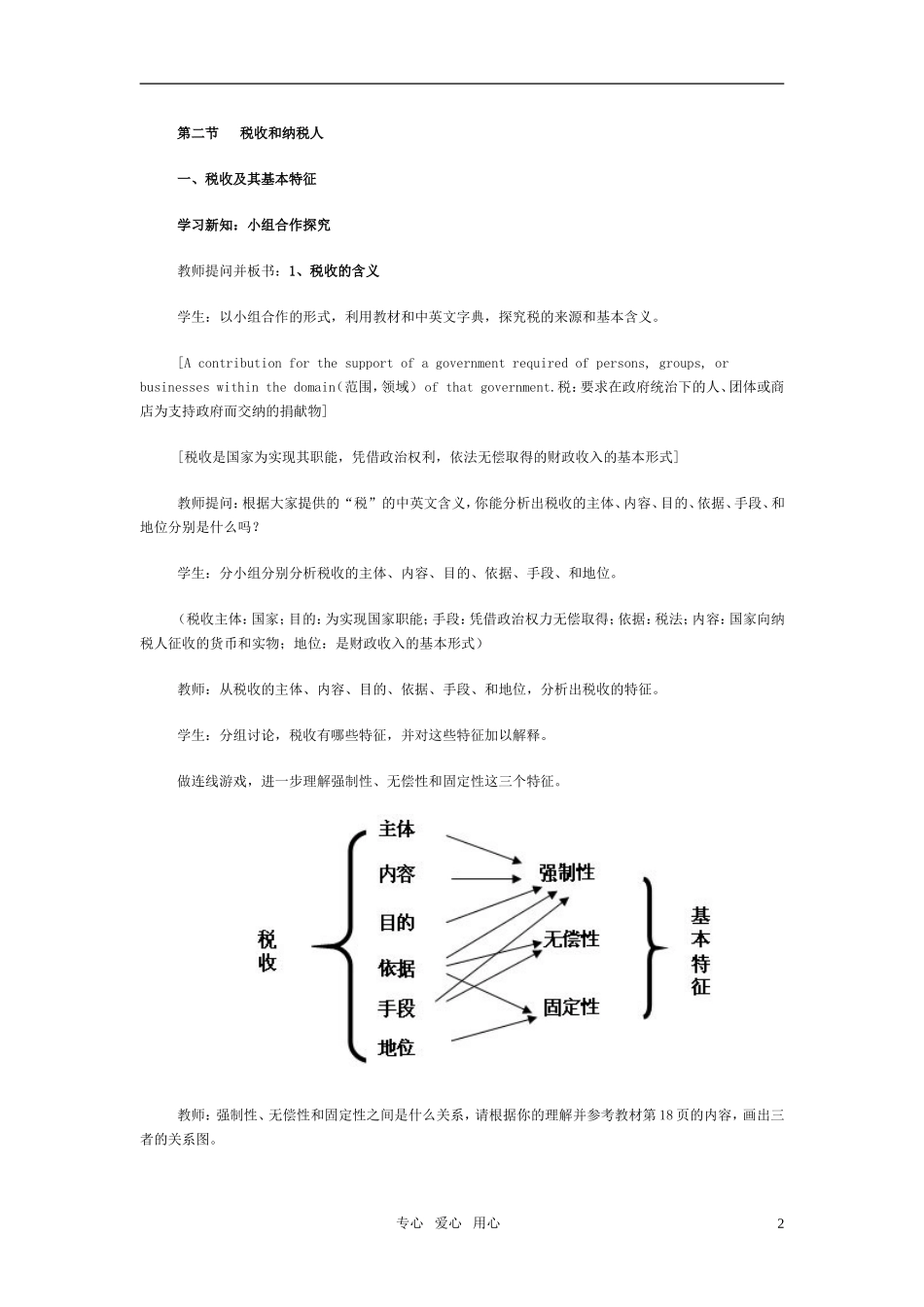

教师板书:第五课财政税收和纳税人专心爱心用心1第二节税收和纳税人一、税收及其基本特征学习新知:小组合作探究教师提问并板书:1、税收的含义学生:以小组合作的形式,利用教材和中英文字典,探究税的来源和基本含义

[Acontributionforthesupportofagovernmentrequiredofpersons,groups,orbusinesseswithinthedomain(范围,领域)ofthatgovernment

税:要求在政府统治下的人、团体或商店为支持政府而交纳的捐献物][税收是国家为实现其职能,凭借政治权利,依法无偿取得的财政收入的基本形式]教师提问:根据大家提供的“税”的中英文含义,你能分析出税收的主体、内容、目的、依据、手段、和地位分别是什么吗

学生:分小组分别分析税收的主体、内容、目的、依据、手段、和地位

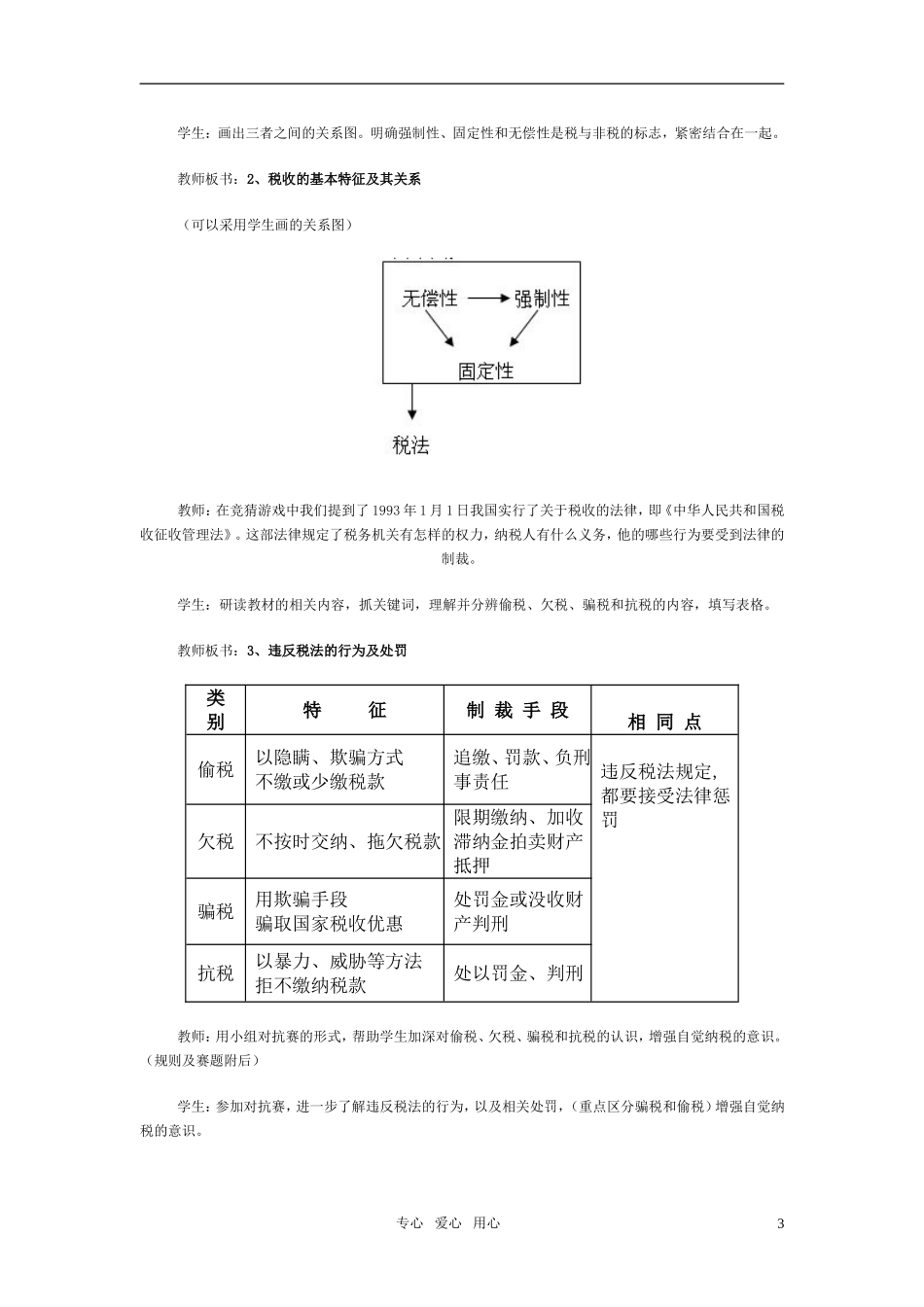

(税收主体:国家;目的:为实现国家职能;手段:凭借政治权力无偿取得;依据:税法;内容:国家向纳税人征收的货币和实物;地位:是财政