第八章土地增值税法◆本章考情分析本章在注册会计师税法考试中属于小税种中的重点章节

近三年在试卷中分值有所上升,除选择题、判断题之外,2006年税法考试综合题中、2007年和2008年税法考试计算题中均涉及本章内容

本章在近三年的税法考试中平均分值为6分,题量一般为3题左右

本章在2009年《考试大纲》中,能力等级1-3级均涉及,考试中单选题、多选题、计算题、综合题都有可能出现,预计在2009年《税法》科目考试中本章5分左右

◆本章内容:8节第一节土地增值税基本原理第二节纳税义务人第三节征税范围★第四节税率★第五节应税收入与扣除项目★★第六节应纳税额的计算★★第七节税收优惠第八节征收管理★第一节土地增值税基本原理一、土地增值税概念土地增值税是对有偿转让国有土地使用权及地上建筑物和其他附着物产权,取得增值收入的单位和个人征收的一种税

二、我国土地增值税的特点(一)以转让房地产的增值额为计税依据(二)征税面比较广(三)实行超率累进税率(四)实行按次征收第二节纳税义务人土地增值税的纳税义务人是转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人

包括内外资企业、行政事业单位、中外籍个人等

【例题·多选题】转让国有土地使用权、地上建筑及其附着物并取得收入的(),都是土地增值税的纳税义务人

国有企业[答疑编号911080101]【答案】ABCD第三节征税范围一、土地增值税的征税范围常以三个标准来判定:标准之一:转让的土地使用权是否国家所有

按照《中华人民共和国宪法》和《土地管理法》的规定,城市的土地属于国家所有

农村和城市郊区的土地除法律规定国家所有外,属于集体所有

国家为了公共利益,可以依照法律规定对集体土地实行征用,依法被征用后的土地属于国家所有

集体土地只有根据有关法律规定,由国家征用以后变为国家所有,才能进行转让

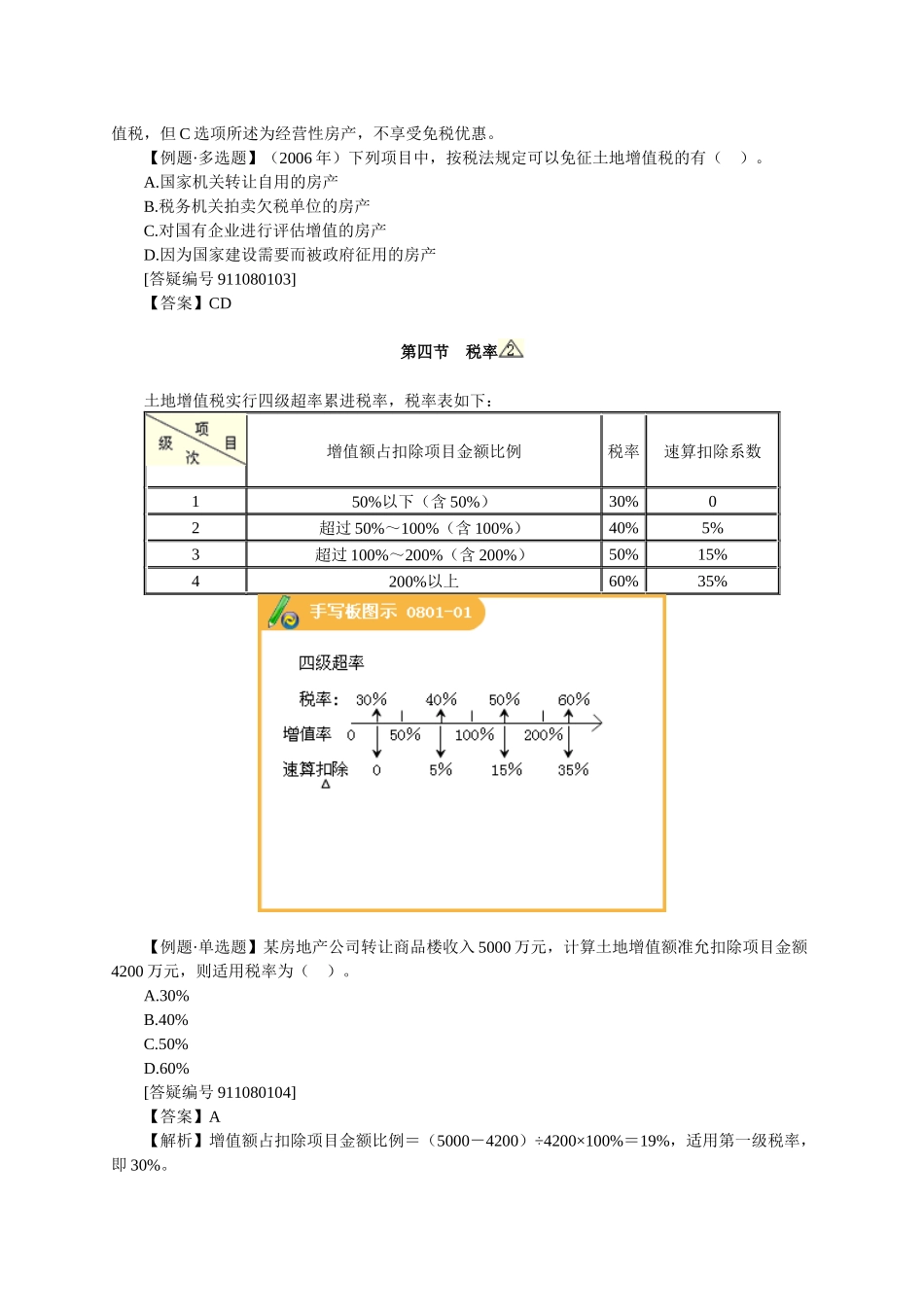

标准之二:土地使用